Il piano di previdenza giusto con la giusta soluzione LPP

Com’è un piano di previdenza?

Quanto sono protetti i Suoi dipendenti da incidenti e rischi? Sono coperti quando vogliono andare in pensione?Le imprese sono obbligate per legge a garantire la previdenza dei loro dipendenti. Per coloro che iniziano la loro carriera, esaminare le prestazioni di previdenza del potenziale datore di lavoro è una cosa ovvia e importante quanto la descrizione del lavoro. Le mostriamo come trovare e creare il piano di previdenza giusto per il Suo team.

Tempo di lettura

4 minuti

Che cos’è un piano di previdenza?

Che tenore di vita desiderate Lei e i Suoi dipendenti in vecchiaia? Per non dover rinunciare a nulla quando si va in pensione, è opportuno pianificare con saggezza. Il piano di previdenza è la Sua strada verso una copertura sostenibile per la Sua impresa. Esso stabilisce infatti lo standard che desidera raggiungere per i Suoi dipendenti e prende in considerazione gli aspetti imponderabili. Sulla base di tali considerazioni, definiamo insieme quale strategia previdenziale dovrebbe adottare per raggiungere questo obiettivo e quali passi dovrebbe intraprendere per raggiungerlo.

Cosa si deve considerare quando si sceglie un piano di previdenza?

Quando si deve decidere quali elementi deve includere il piano di previdenza della Sua impresa, vi sono tre fattori importanti: l’azienda stessa, i Suoi dipendenti e la Sua propensione al rischio.

Posizionamento dell’impresa

Quanto è solido il posizionamento della Sua impresa? Le PMI e le imprese molto giovani sono spesso alla ricerca di soluzioni che richiedano poco sforzo e che siano sicure ed economiche. Se la Sua impresa è stabile e ha delle riserve finanziarie, sono disponibili delle soluzioni che promettono rendimenti più elevati ma sono associate a rischi.

I dipendenti svolgono un ruolo centrale

Chi lavora per Lei? Quando decide come strutturare la previdenza dei Suoi dipendenti, deve sapere esattamente per chi la sta pianificando. Con un piano di previdenza che tenga conto delle esigenze del Suo team, aumenterà anche la Sua attrattiva nella ricerca di lavoratori qualificati e nello sviluppo della Sua prossima generazione di professionisti.

Classificazione dei dipendenti: quadro e lavoratori part-time

Con la giusta strategia, può anche proteggere in modo redditizio i dipendenti che lavorano part-time. Adegui la deduzione di coordinamento al tasso di occupazione. Le mostreremo come.

Cosa succede con i Suoi dipendenti quadro con redditi più alti? Secondo la LPP, gli stipendi compresi tra CHF 22'050 e CHF 88'200 sono assicurati obbligatoriamente nelle casse pensioni. La quota del salario superiore a CHF 88'200 non è assicurata. Il Suo piano di previdenza dovrebbe avere offerte per i Suoi dipendenti quadro. Ciò non è scontato ed è quindi un’offerta redditizia per i Suoi dipendenti.

Cosa succede con i Suoi dipendenti quadro con redditi più alti? Secondo la LPP, gli stipendi compresi tra CHF 22'050 e CHF 88'200 sono assicurati obbligatoriamente nelle casse pensioni. La quota del salario superiore a CHF 88'200 non è assicurata. Il Suo piano di previdenza dovrebbe avere offerte per i Suoi dipendenti quadro. Ciò non è scontato ed è quindi un’offerta redditizia per i Suoi dipendenti.

La composizione del personale

Nella Sua impresa lavorano principalmente dipendenti giovani o persone con famiglia? Nel Suo team sono presenti molte donne che hanno una lacuna previdenziale a causa di precedenti lavori a tempo parziale o congedi di maternità? In questi casi, la Sua attenzione dovrebbe essere rivolta alla copertura sociale di queste persone e dei loro familiari. I Suoi dipendenti La ringrazieranno con lealtà e instaureranno uno stretto legame con l’impresa.

D’altra parte, i team ben posizionati la cui previdenza privata è relativamente sicura possono preferire invece un rischio che promette un ritorno.

D’altra parte, i team ben posizionati la cui previdenza privata è relativamente sicura possono preferire invece un rischio che promette un ritorno.

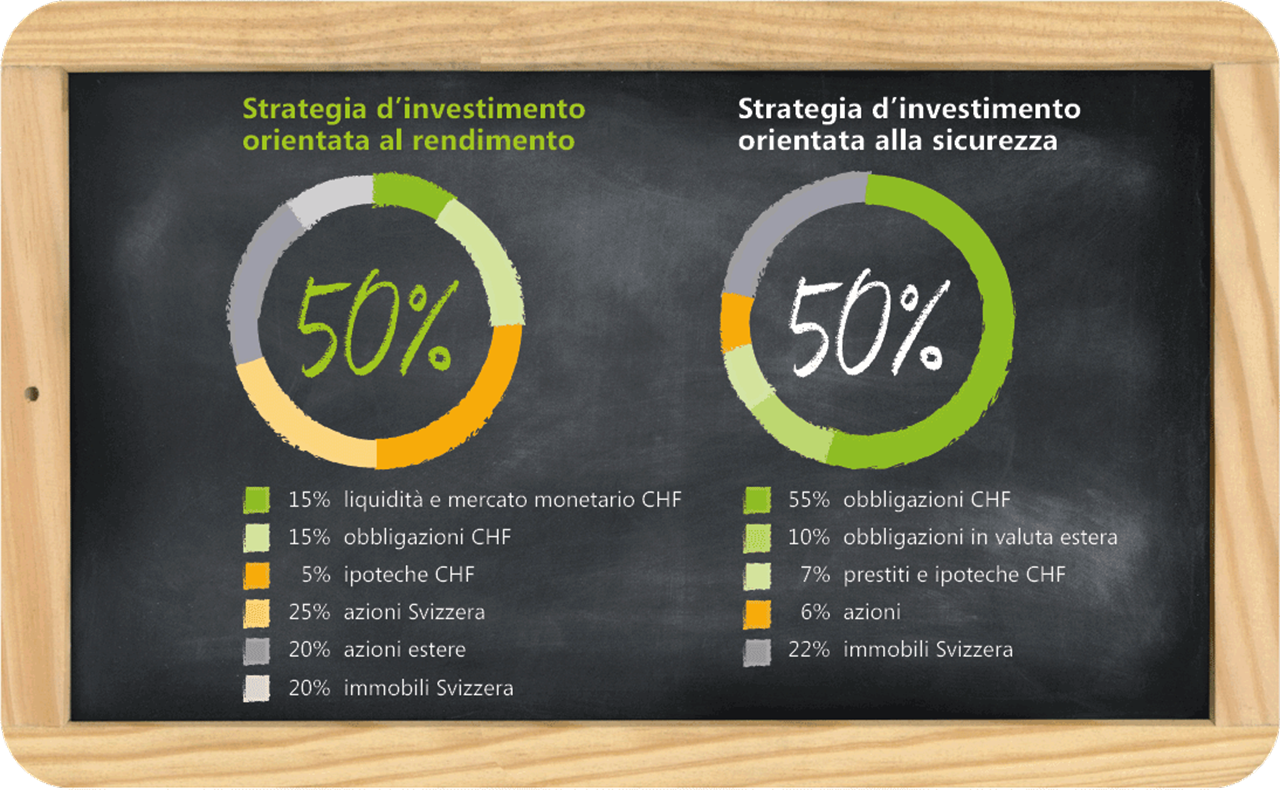

La propensione al rischio: sicurezza o ritorno?

È opportuno correre dei rischi leggermente maggiori? Chi osa di più, può anche guadagnare di più. Ma ogni atto temerario è associato al rischio di perdere. Se è disposto ad accettare questo rischio ed eventualmente presume una sottocopertura della Sua garanzia previdenziale, deve orientare il Suo piano ai rendimenti.

Se la sicurezza è più importante e rinuncia alla possibilità di un rendimento più elevato, il Suo piano di previdenza dovrebbe includere un’assicurazione completa.

Se la sicurezza è più importante e rinuncia alla possibilità di un rendimento più elevato, il Suo piano di previdenza dovrebbe includere un’assicurazione completa.

Le Sue risorse per la pianificazione previdenziale (tempo richiesto)

Quanto tempo e forza lavoro vorrebbe investire nella previdenza? Le soluzioni autonome e semiautonome sono più complesse, ma i contributi sono più economici. Le soluzioni assicurative complete implicano commissioni più elevate ma, una volta stabilite, n on sono praticamente associate ad alcuno sforzo.

Guida alla scelta della propria soluzione LPP

La nostra guida offre una rapida panoramica delle direzioni in cui sviluppare il proprio piano di previdenza.

Autonomia/autonomia parziale

LPP autonoma e semiautonoma sono orientate al rendimento. Rispetto all’assicurazione completa, si investe una quota maggiore dell’avere di previdenza nel mercato azionario. Sarà Lei stesso a decidere la strategia di investimento, ma se ne assumerà anche i rischi. Nella soluzione semiautonoma copre i rischi di decesso e invalidità con un’assicurazione sulla vita.

Assicurazione completa

Nell’assicurazione completa la sicurezza ha la priorità del piano di previdenza. Che sia come parte di una fondazione o meno, con una soluzione assicurativa completa l’avere previdenziale viene trasferito a un’assicurazione sulla vita con copertura del 100 percento. La quota azionaria rimane molto ridotta, quindi i rendimenti sono gestibili.

Pax DuoStar

L’alternativa tra autonomia e assicurazione completa è Pax DuoStar. L’avere previdenziale investito viene diviso a metà: una metà è coperta da un’assicurazione completa, l’altra metà è investita in modo orientato al rendimento. Di conseguenza, in tal modo aumentano le possibilità di rendimenti più elevati per i Suoi dipendenti.

Quattro domande da porsi durante il processo di decisione per la Sua impresa

Quali soluzioni sono orientate al rendimento?

Le offerte previdenziali autonome e semiautonome promettono rendimenti più elevati.

Quale soluzione offre sicurezza?

L’assicurazione completa è la soluzione LPP per una copertura del 100 percento.

Come proteggere meglio i lavoratori part-time?

Al fine di coprire al meglio i dipendenti part-time, può adeguare la detrazione di coordinamento al grado di occupazione dei Suoi dipendenti.

Come proteggere meglio i Suoi dipendenti quadro?

Con una previdenza integrativa di Pax, migliorerà le prestazioni della Sua cassa pensioni, coprendo le lacune di copertura.