Die berufliche Vorsorge (BVG) in der Schweiz einfach erklärt

Damit die 2. Säule trägt

Im Kampf um die besten Fachkräfte wird Employer Branding immer wichtiger. Wenn die Obstschale niemanden mehr lockt, können Arbeitgeber mit einer guten BVG-Lösung punkten. Aber Sie müssen den Vorteil auch verkaufen. Sind Sie dafür fit genug beim Thema berufliche Vorsorge?

Lesezeit

5 Minuten

Die Lebenserwartung steigt, die Inflation ist hoch und die Finanzmärkte machen schlapp. Was bedeutet das für die berufliche Vorsorge? Eine solide Lösung in der 2. Säule ist für Arbeitnehmende wichtiger denn je. Arbeitgeber können hier punkten: Mit attraktiven Lösungen setzen Sie einen starken finanziellen Anreiz.

Die wichtigsten Fakten zur beruflichen Vorsorge (BVG) auf einen Blick

Kennen Sie die wichtigsten Zahlen und Fakten rund um die 2. Säule? Verschaffen Sie sich rasch einen Überblick.

BVG-Pflicht

Arbeitnehmende, die das 17. Altersjahr überschritten haben und einen AHV-pflichtigen Jahreslohn über der Eintrittsschwelle von CHF 22’050 (Stand: 2023) verdienen, sind obligatorisch in der beruflichen Vorsorge für Risiken Tod und Invalidität versichert. Nach Vollendung des 24. Altersjahres sparen sie in der Pensionskasse zusätzlich für das Alter.

Risikoversicherung

Im BVG versicherte Arbeitnehmende sind in der 2. Säule obligatorisch für die Risiken Invalidität und Tod versichert. Ebenfalls zur beruflichen Vorsorge gehören die Unfallversicherung (UVG) und die freiwillige Krankentaggeldversicherung (KTG).

BVG-Obligatorium und Überobligatorium

Beim BVG-Obligatorium handelt es sich um die gesetzlichen Mindestanforderungen und Mindestleistungen, die die Pensionskassen erfüllen müssen. Beim zu versichernden Lohn ist der obere Grenzbetrag für das BVG-Obligatorium CHF 88’200 (Stand: 2023). Lohnanteile darüber können mit einem besser ausgebauten Vorsorgeplan zusätzlich versichert werden. Lesen Sie in unserem Ratgeber «Wie schnappen Sie sich die besten Fachkräfte?» mehr zu diesem Thema.

BVG-Beiträge nach Alter

Die BVG-Beiträge werden je zur Hälfte von Arbeitgeber und Arbeitnehmenden getragen. Das heisst, einem 30-jährigen Mitarbeitenden werden 3.5 Prozent von seinem Bruttolohn für den BVG-Beitrag abgezogen und der Arbeitgeber bezahlt gesamthaft betrachtet zusätzlich mindestens den gleich hohen Betrag wie seine Arbeitnehmenden in die Pensionskasse ein.

| Beiträge | Alter |

|---|---|

| 7 Prozent | 25 bis 34 Jahre |

| 10 Prozent | 35 bis 44 Jahre |

| 15 Prozent | 45 bis 54 Jahre |

| 18 Prozent | 55 bis 65 Jahre |

Beiträge

Alter

| 7 Prozent | 25 bis 34 Jahre |

| 10 Prozent | 35 bis 44 Jahre |

| 15 Prozent | 45 bis 54 Jahre |

| 18 Prozent | 55 bis 65 Jahre |

Was ist die berufliche Vorsorge basierend auf dem BVG?

Das BVG ist ein Bundesgesetz: Es regelt die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge. Es enthält Vorschriften für Pensionskassen in Bezug auf die berufliche Vorsorge. Nach der Pensionierung sollen die 1. Säule (AHV) und die 2. Säule (BVG) den Erhalt des Lebensstandards von Erwerbstätigen und ihren Familien absichern. Gleichzeitig sollen sie die finanziellen Einbussen im Fall einer Erwerbsunfähigkeit oder im Todesfall abfedern.

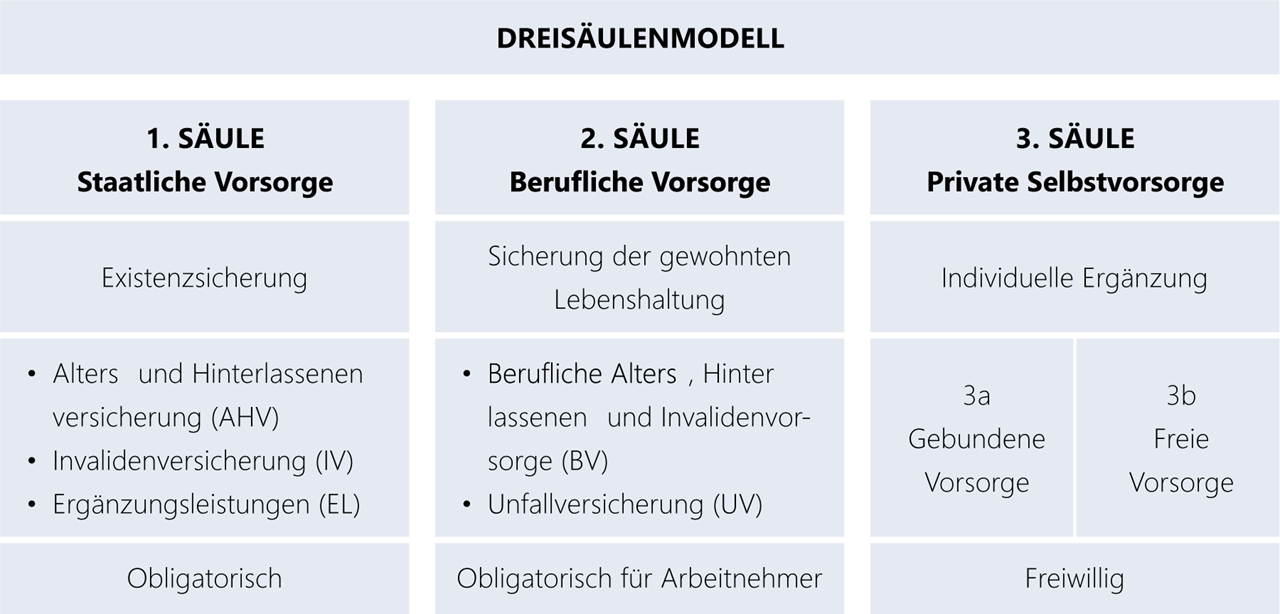

Teil des 3-Säulen-Systems

Das Schweizer Vorsorgesystem basiert auf drei Säulen. Diese sichern die Versicherten und Begünstigten finanziell ab – im Alter, bei Invalidität und im Todesfall.

Das Besondere an der 2. Säule

Die 2. Säule sichert verschiedene Risiken ab: Nebst der Absicherung im Alter (Altersrente) entrichtet sie auch Renten im Fall einer Invalidität oder im Todesfall. Der Lohn zwischen CHF 22’050 und CHF 88’200 muss obligatorisch versichert werden. Bei der Wahl des Vorsorgeplans besteht normalerweise die Möglichkeit, auch einen höheren Lohn versichern zu lassen.

Finanzierung der 2. Säule durch Arbeitgeber und Arbeitnehmende

Jeden Monat machen Arbeitgeber beim Lohn ihrer Mitarbeitenden einen BVG-Abzug. Der BVG-Beitrag beinhaltet aber auch den Anteil des Arbeitgebers. Der BVG-Beitrag ist nach Alter, Lohn und dem gemäss Vorsorgeplan definierten Prozentsatz fürs Sparen unterschiedlich.

Unterschiedliche BVG-Lösungen

Jeder Arbeitgeber muss entweder eine eigene Pensionskasse haben oder sich einer bestehenden Sammelstiftung respektive einem Branchenverband anschliessen. Bei Sammelstiftungen wird für jeden angeschlossenen Arbeitgeber eine eigene Rechnung geführt und es gibt je einen individuellen Leistungs- und Finanzierungsplan.

Komponenten des BVG-Beitrags

-

Sparbeitrag

Für die Altersrente der versicherten Person -

Risikobeitrag

Für die Erwerbsunfähigkeits- und Todesfallversicherung -

Kosten- und Sicherheitsfondsbeitrag

Für die Pensionskasse und den Sicherheitsfonds

Was ist die berufliche Vorsorge basierend auf dem BVG?

In der 2. Säule wird fürs Alter gespart – das wissen (fast) alle. Aber was genau ist versichert und wie sieht es mit den Details aus? Wann erhält eine versicherte Person eine Rente aus der beruflichen Vorsorge?

Pensionierung

Wenn Ihre Mitarbeitenden pensioniert werden, erhalten sie eine Altersrente aus der 2. Säule. Alternativ können sie sich auch einen Teil oder je nach Reglement der Pensionskasse das ganze Kapital auszahlen lassen. Wenn sich jemand frühpensionieren lässt, erhält die Person eine kleinere Rente. Falls die pensionierte Person Kinder hat, die unter 19 oder noch in Ausbildung und jünger als 26 sind, erhalten diese eine Pensionierten-Kinderrente in Höhe von 20 Prozent der gesetzlichen Mindestaltersrente gemäss BVG.

Invalidität / Erwerbsunfähigkeit

Eine Erwerbsunfähigkeit kann alle treffen: Sie kann aufgrund einer physischen oder psychischen Krankheit oder seltener aufgrund eines Unfalls entstehen. Sie kann temporär oder auch andauernd und auch nur eine Teil-Erwerbsunfähigkeit sein. Wenn die versicherte Person zu mindestens 40 Prozent im Sinne der eidgenössischen Invalidenversicherung invalid ist, erhält sie eine entsprechende BVG-Invalidenrente.

Todesfall

Wenn die versicherte Person stirbt, erhält der überlebende Ehegatte respektive eingetragene Partner eine Rente. Allerdings nur, falls die gesetzlichen Bedingungen erfüllt sind: Er oder sie muss für den Unterhalt eines Kinds aufkommen oder älter als 45 Jahre sein, und die Ehe muss mindestens fünf Jahre gedauert haben. Die Kinder der verstorbenen Person haben Anspruch auf eine Waisenrente bis zu ihrem vollendeten 18. Lebensjahr oder bis zum Abschluss der Ausbildung, aber maximal bis zur Vollendung des 25. Lebensjahrs.

Wann kann das Pensionskassenguthaben ausgezahlt werden?

Ihre Mitarbeitenden sparen in der 2. Säule, seit sie 25 Jahre alt sind. Aber unter welchen Umständen können sie das Geld aus der beruflichen Vorsorge (BVG) wieder beziehen? Geben Sie fachgerecht Auskunft.

Pensionierung

Ihre Mitarbeitenden sparen fürs Alter und erhalten nach ihrer Pensionierung mit 65 eine Altersrente. Oft ist es auch möglich, die Rente oder das Kapital schon mit 58 oder spätestens mit 70 Jahren zu beziehen. Dabei wird die Rente jedoch gekürzt respektive entsprechend erhöht. Statt einer Rente können sich die Pensionierten zum Zeitpunkt der Pensionierung auch mindestens einen Viertel des BVG-Altersguthabens auszahlen lassen. Je nach Pensionskassenreglement ist auch ein Kapitalbezug bis zu 100 Prozent möglich.

Kauf von Wohneigentum

Möchte Ihre Mitarbeiterin ein Haus oder eine Wohnung kaufen? Dann kann sie für die Eigenmittel auf ihr BVG-Guthaben zurückgreifen. Sie kann es vorbeziehen oder verpfänden. Sie sollte dabei bedenken, wie sich das reduzierte Vorsorgeguthaben auf ihre Altersrente und gegebenenfalls auch auf die Risikoleistungen auswirkt.

Aufnahme von selbstständiger Erwerbstätigkeit

Möchte sich Ihr Arbeitskollege selbstständig machen? Dann kann er bei Aufnahme einer selbstständigen Erwerbstätigkeit eine Barauszahlung geltend machen. Er sollte daran denken, dass dadurch vermutlich eine empfindliche Vorsorgelücke entsteht. Empfehlen Sie ihm eine Beratung durch eine Finanzexpertin und eine gute Lösung für die Säule 3a.

Wegzug ins Ausland

Wandert Ihre Mitarbeiterin aus? Dann kann sie sich ihr Pensionskassenguthaben auszahlen lassen. Allerdings muss sie schon etwas weiter wegziehen: EU- und EFTA-Länder sind von der Regelung ausgenommen. Geht es nur bis nach Deutschland, kann sie im Regelfall nur den überobligatorischen Teil des Altersguthabens beziehen. Das obligatorische BVG-Altersguthaben bleibt in der Schweiz auf einem Freizügigkeitskonto parkiert und wird ihr später als Alterskapital ausbezahlt.

Wie kann die Pensionskasse ausgerichtet sein?

Vollversicherung

Eine Vollversicherung versichert alle Risiken wie Alter, Tod und Invalidität. Für angeschlossene Unternehmen kann keine Unterdeckung entstehen: Sie tragen das Anlagerisiko für die Altersguthaben nicht, diese sind vollumfänglich geschützt.

Teilautonome Pensionskasse

Bei dieser Lösung teilen Vorsorgeeinrichtungen das Risiko auf: Sie verwalten zum Beispiel die Altersguthaben selbst und übertragen die Risiken Tod und Invalidität ganz oder teilweise einer Lebensversicherung. Die angeschlossenen Unternehmen und Mitarbeitenden tragen das Anlagerisiko für die Guthaben, profitieren aber auch von Renditechancen.

Kopf oder Zahl? Warum nicht beides.

Wie kann die Pensionskasse optimiert werden?

Die meisten Menschen haben in ihrer Altersvorsorge eine kleinere oder grössere Lücke. Als guter Arbeitgeber können Sie diverse Möglichkeiten nutzen, um die Altersrente Ihrer Mitarbeitenden in der 2. Säule zu optimieren.

Als Arbeitgeber für die Mitarbeitenden

Überobligatorium

Der obere Grenzbetrag im BVG-Obligatorium liegt bei CHF 88’200. Das bedeutet, Lohnbestandteile darüber sind nicht obligatorisch versichert. Für Ihre Mitarbeitenden mit höheren Löhnen sollten Sie daher eine überobligatorische Vorsorge anbieten, damit sie ihren Lebensstandard nach der Pensionierung halten können.

Koordinationsabzug

Zudem können Sie den Koordinationsabzug dem Beschäftigungsgrad anpassen. So wird der Koordinationsabzug kleiner, der versicherte Lohn ist grösser und das Altersguthaben wächst.

Weiterversicherung bei Auszeit

Nimmt eine Mitarbeiterin nach der Babypause noch ein paar Monate unbezahlten Urlaub? Oder wünscht sich ein langjähriger Mitarbeiter ein Sabbatical? Falls im Reglement der Pensionskasse der unbezahlte Urlaub vorgesehen ist, können Ihre Mitarbeitenden auch während einer Auszeit gemäss diesen Bestimmungen in der 2. Säule versichert bleiben.

Der obere Grenzbetrag im BVG-Obligatorium liegt bei CHF 88’200. Das bedeutet, Lohnbestandteile darüber sind nicht obligatorisch versichert. Für Ihre Mitarbeitenden mit höheren Löhnen sollten Sie daher eine überobligatorische Vorsorge anbieten, damit sie ihren Lebensstandard nach der Pensionierung halten können.

Koordinationsabzug

Zudem können Sie den Koordinationsabzug dem Beschäftigungsgrad anpassen. So wird der Koordinationsabzug kleiner, der versicherte Lohn ist grösser und das Altersguthaben wächst.

Weiterversicherung bei Auszeit

Nimmt eine Mitarbeiterin nach der Babypause noch ein paar Monate unbezahlten Urlaub? Oder wünscht sich ein langjähriger Mitarbeiter ein Sabbatical? Falls im Reglement der Pensionskasse der unbezahlte Urlaub vorgesehen ist, können Ihre Mitarbeitenden auch während einer Auszeit gemäss diesen Bestimmungen in der 2. Säule versichert bleiben.

Als Arbeitnehmende für die eigene Absicherung und Vorsorge

In der beruflichen Vorsorge entstehen durch verschiedene Umstände Lücken: Vollzeitstudium, Auslandsaufenthalte, Teilzeitarbeit, Elternzeit oder auch Lohnerhöhungen. Dann reicht das angesparte Kapital nicht aus, um den gewohnten Lebensstandard nach der Pensionierung zu finanzieren. Durch einen freiwilligen Einkauf in die Pensionskasse können die versicherten Personen selbst Lücken schliessen.

Häufige Fragen zur 2. Säule

Wie funktioniert die berufliche Vorsorge?

Jede versicherte Person spart individuell für sich Kapital an, aus welchem sie nach der Pensionierung eine Rente ausbezahlt bekommt. Arbeitgeber und Arbeitnehmende teilen sich die BVG-Beiträge. Die Pensionskassen legen die BVG-Beiträge und das Altersguthaben möglichst sicher, aber gleichzeitig renditeorientiert am Kapitalmarkt an.

Wer zahlt die berufliche Vorsorge?

Ab wann ist jemand BVG-pflichtig? Obligatorisch im BVG versichert sind alle Arbeitnehmenden, die das 17. Altersjahr überschritten haben und mindestens einen Lohn über der Eintrittsschwelle von CHF 22’050 verdienen. Arbeitgeber und Arbeitnehmende teilen sich den BVG-Beitrag bestehend aus Altersgutschriften, Spar- und Risikobeitrag sowie dem Beitrag an den Sicherheitsfonds. Der Arbeitgeber zieht jeden Monat seinen Teil vom Lohn des Mitarbeitenden ab und überweist ihn zusammen mit seinem Teil an die Pensionskasse.

Was gehört zur beruflichen Vorsorge (BVG)?

Die 2. Säule sichert die folgenden Umstände finanziell ab:

Alter

Unfall/Krankheit

Erwerbsunfähigkeit/Invalidität

Tod

Was passiert, wenn man den Arbeitgeber wechselt?

Das angesparte Guthaben in der 2. Säule wird an die Pensionskasse des neuen Arbeitgebers überwiesen. Tritt jemand nicht sofort eine neue Stelle an, bleibt die Person noch bis zu einem Monat für die Risiken Tod und Erwerbsunfähigkeit/Invalidität bei der bisherigen Pensionskasse versichert.

Haben Ihre ehemaligen Mitarbeitenden noch keinen neuen Arbeitgeber, wird ihr Guthaben an eine Freizügigkeitseinrichtung überwiesen. Alternativ kann der Vorsorgeschutz auch mittels einer Freizügigkeitspolice bei einer Versicherung fortgeführt werden.

Geben die ehemaligen Mitarbeitenden weder eine neue Pensionskasse noch eine Freizügigkeitseinrichtung an, wird ihr Guthaben frühestens nach 6 Monaten an die Auffangeinrichtung überwiesen.

Was ist der Unterschied zwischen BVG und Pensionskasse?

Pensionskasse: Institution, die wiederkehrende Alters-, Invaliden- und Hinterlassenenleistungen entrichtet. Anderer Begriff für Vorsorgeeinrichtung.

BVG: Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge. Dieses Gesetz regelt die Vorschriften rund um die berufliche Vorsorge.