Riconoscere e colmare le lacune previdenziali

La magagna dietro la lacuna

Attenzione a una lacuna previdenziale: giunti all'età del pensionamento, il reddito del 1° e del 2° pilastro offre circa il 60 percento dell'ultimo salario lordo percepito. Spesso questo denaro non è sufficiente a mantenere il tenore di vita abituale. Inoltre, molte persone non raggiungono il 60 percento con il 1° e il 2° pilastro. Sarebbe meglio integrare tale reddito con la previdenza privata. Si consiglia di puntare a circa l'80 percento dell'ultimo stipendio.

Tempo di lettura

5 minuti

Ecco come si riconosce una lacuna previdenziale

Eviti brutte sorprese quando andrà in pensione: per mantenere il suo normale tenore di vita in pensione, dovrebbe percepire tra il 60 e l'80 percento del reddito percepito durante la vita lavorativa. Se la sua pensione è più bassa, avrà una lacuna previdenziale. Dovrebbe garantire il restante 40-20 percento attraverso la previdenza privata. Prima inizia a costruire la previdenza di vecchiaia, meno dovrà mettere da parte ogni anno.

Ecco come si calcola una lacuna previdenziale

Per scoprire se ha una lacuna previdenziale, calcoli prima la sua pensione annua presunta. Quest'ultima è composta dalla rendita AVS (1° pilastro) e dalla rendita dell'istituto di previdenza (2° pilastro). Si rivolga alla cassa di compensazione cantonale per sapere quale sarà l'entità della sua rendita AVS. Le informazioni sulla pensione dell'istituto di previdenza sono disponibili sul certificato di previdenza.

Cause di una lacuna previdenziale

Lavoro a tempo parziale

Se lavora a tempo parziale, paga meno alla cassa pensioni e quindi al momento della pensione avrà meno disponibilità. Anche la rendita AVS potrebbe essere inferiore a quella di chi lavora a tempo pieno in virtù del reddito medio inferiore.

Anni di contribuzione mancanti

Spesso le interruzioni dell'attività lucrativa, come i congedi parentali o i corsi di formazione continua, comportano delle lacune previdenziali.

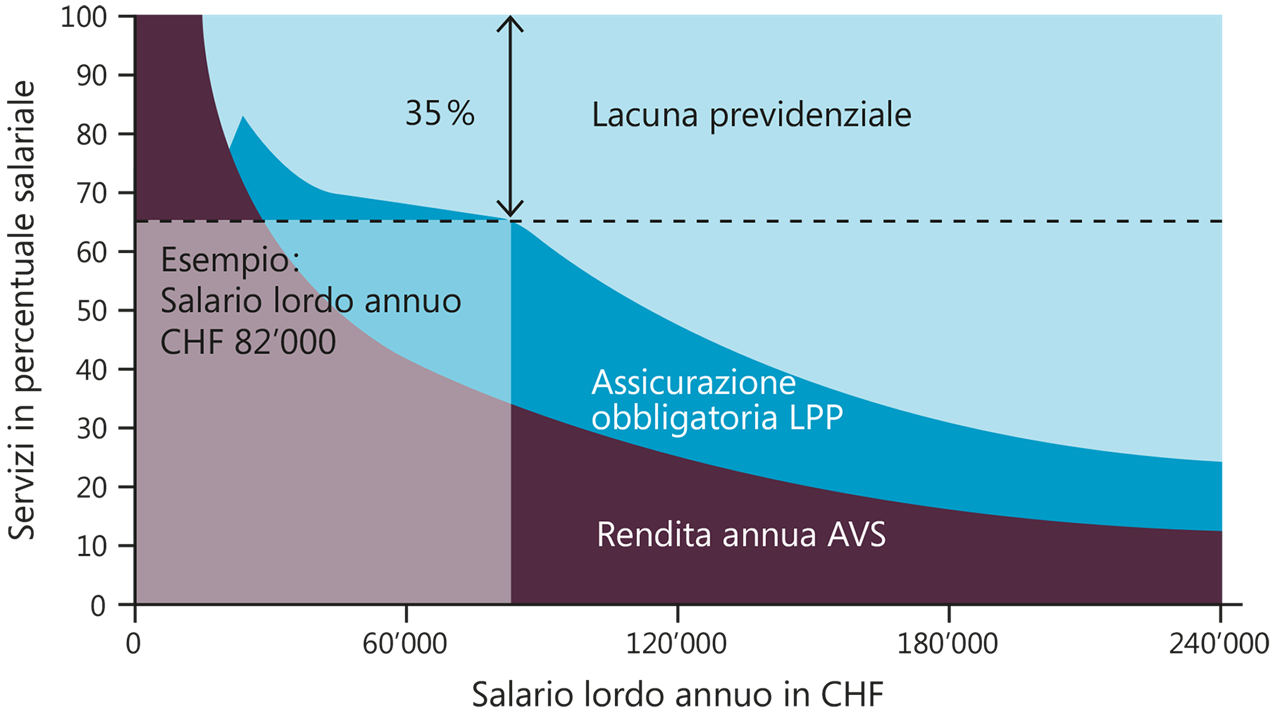

Reddito elevato

Più alto era il suo reddito quando lavorava, più sensibile potrebbe essere una lacuna previdenziale al momento del pensionamento. Lo illustra il grafico sottostante:

Riduzione dell’aliquota di conversione

La rendita di vecchiaia viene calcolata in base all'avere previdenziale che ha risparmiato e alla percentuale di conversione. Questa percentuale è attualmente in calo - di conseguenza dal 2° pilastro viene corrisposta una rendita inferiore.

Pensionamento anticipato

Le persone che vanno in pensionamento anticipato versano per un periodo di tempo inferiore - di conseguenza la loro rendita annua sarà inferiore.

Come colmare la lacuna previdenziale

Potrà colmare eventuali lacune in vari modi:

Versamenti nel pilastro 3a

Tale previdenza complementare offre una serie di vantaggi:

- dal reddito imponibile potrà detrarre i versamenti annui nel pilastro 3a fino all'importo massimo previsto dalla legge (attualmente CHF 7056 per le persone con cassa pensione e CHF 35 280 per le persone senza cassa pensione).

- Il capitale di previdenza del pilastro 3a non sarà soggetto alle imposte sugli utili o sul patrimonio lungo tutto l'arco di tempo.

- In caso di versamento del capitale di previdenza del pilastro 3a viene applicata un’aliquota fiscale ridotta.

Versamento nel 2° pilastro

Anche nel caso della cassa pensioni è possibile effettuare acquisti volontari per colmare eventuali lacune previdenziali. Ad esempio, se il suo stipendio annuo si eleva da CHF 40 000 a CHF 60 000, ha la possibilità di compensare la differenza con un acquisto. Dopo l'acquisto, il suo avere di vecchiaia raggiunge l'importo che avrebbe risparmiato con un salario assicurato di CHF 60 000 senza interruzioni. Potrà detrarre dal reddito imponibile i riscatti volontari del 2° pilastro.

Occhio all'assicurazione obbligatoria

Spesso le lacune previdenziali insorgono se non si è assicurato completamente il proprio stipendio. A norma di legge, sia nell'AVS che nella previdenza professionale (settore obbligatorio) sono assicurati solo salari fino a CHF 88 200. Per evitare tali lacune, può assicurarsi nella previdenza professionale oltre il settore obbligatorio (settore sovraobbligatorio). Se guadagna circa 120 000 franchi all'anno, potrà assicurare interamente questa somma nella previdenza professionale anziché solo 88 200 franchi.