Le taux de conversion LPP

Questions et réponses sur un sujet brûlant

Thème complexe et controversé, le taux de conversion est omniprésent dans de nombreux médias. Il fait constamment l’objet de discussions dans le monde politique. Mais qu’est-ce qui se cache derrière ce taux difficile à saisir, qui détermine au final le montant de la rente de vieillesse mensuelle?

Lire la suite

5 minutes

Qu’est-ce que le taux de conversion ?

Pour faire simple, disons que le taux de conversion est un facteur exprimé en pourcentage. A la date du départ à la retraite, il est utilisé pour convertir le capital épargné et rémunéré – que l’on appelle l’avoir de vieillesse – en une rente annuelle garantie à vie. Ainsi, un capital de 1 000 000 CHF multiplié par un taux de 5,8 pour cent, par exemple, donne une rente de vieillesse annuelle de 58 000 CHF.

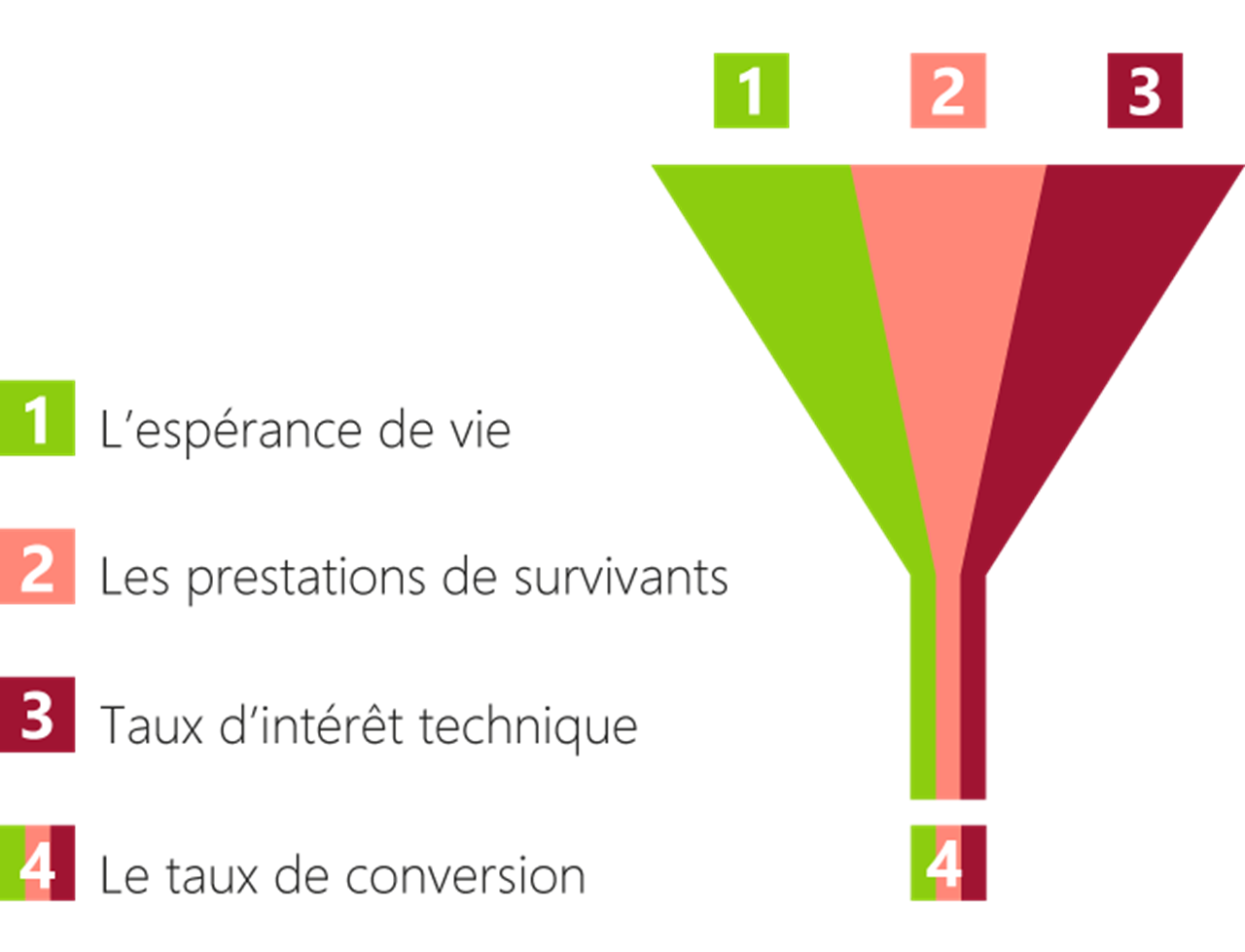

Quels sont les facteurs qui influencent la prévoyance professionnelle ?

L’espérance de vie

L’espérance de vie en Suisse, l’une des plus élevées au monde, s’est accrue au cours des dernières années. Actuellement, la Suisse figure à la 12e place. Saint-Marin occupe la tête du classement (source: Statistica). Les valeurs empiriques statistiques servent de base de calcul à cet effet: selon l’Office fédéral de la statistique, un homme âgé de 65 ans avait une espérance de vie résiduelle de 15 ans il y a 30 ans, alors qu’elle est passée à 20 ans aujourd’hui. Pour qu’une institution de prévoyance puisse payer la rente de vieillesse durant cette période, il faut épargner suffisamment de capital au préalable.

Les prestations de survivants

Au décès du conjoint ou d’un parent, les survivants ne doivent pas être confrontés à des difficultés financières pour les survivants. La LPP prévoit en premier lieu une prestation de survivants sous forme de rente. En particulier après la disparition d’un bénéficiaire de rente, une rente de conjoint est assurée, laquelle doit également être financée avec le capital épargné.

Taux d’intérêt technique

Pour que le capital disponible au départ à la retraite soit suffisant, il est rémunéré annuellement pendant la durée du versement. C’est à cela que sert le taux d’intérêt technique. Il s’agit d’une mesure arithmétique incluant une hypothèse relative à l’évolution économique et aux rendements futurs des marchés financiers. Le taux d’intérêt technique doit être fixé de manière à se situer durablement au-dessous du rendement du capital effectivement obtenu, avec une marge. S’il est fixé de manière trop prudente rétrospectivement, des excédents sont réalisés, lesquels sont distribués aux assurés. En revanche, s’il est fixé de manière trop optimiste à long terme, il en résulte un subventionnement croisé entre les assurés actifs et les bénéficiaires de rente.

Le taux de conversation LPP

Le taux de conversion dépend donc de l’espérance de vie, des prestations en faveur des survivants et du taux d’intérêt technique. En d’autres termes, plus l’espérance de vie d’un nouveau retraité est élevée, à savoir, plus la durée du paiement de rente estimé est longue et plus le rendement du placement escompté est faible, plus le taux de conversion fixé est faible et, par là même, la rente de vieillesse – et inversement. Cependant, ce taux s’applique uniquement à l’avoir de vieillesse LPP.

Le taux de conversion légal, à savoir le taux de conversion LPP, s’élève actuellement à 6,8 pour cent. Les experts s’accordent à dire que ce taux est trop élevé, étant donné qu’il se base sur des hypothèses d’un taux nettement supérieur à 4%.

Le taux de conversion légal, à savoir le taux de conversion LPP, s’élève actuellement à 6,8 pour cent. Les experts s’accordent à dire que ce taux est trop élevé, étant donné qu’il se base sur des hypothèses d’un taux nettement supérieur à 4%.

Un examen attentif en vaut la peine

Ce faisant, il convient de noter que non seulement le taux de conversion est déterminant pour le montant des prestations de vieillesse, mais également le capital épargné lors du départ à la retraite. Plus les avoirs d’épargne réalisés par le salarié et l’employeur pendant la durée de l’activité et leur rémunération sont élevés, plus le capital sera élevé au moment du départ à la retraite et, par là même, la rente de vieillesse.

Il peut donc être judicieux de changer de plan d’épargne. Informez-vous sur les solutions sur mesure de Pax.

Il peut donc être judicieux de changer de plan d’épargne. Informez-vous sur les solutions sur mesure de Pax.