Der gesetzliche BVG-Uwandlungssatz

Fragen und Antworten zum heissen Eisen

Komplex und kritisiert: Der gesetzliche Umwandlungssatz ist in vielen Medien ein Dauerthema. Und er bleibt auch in ständiger politischer Diskussion. Doch was verbirgt sich hinter dem schwer fassbaren Prozentsatz, der letztlich die Höhe der monatlichen Altersrente bestimmt?

Lesezeit

5 Minuten

Was ist der Umwandlungssatz?

Vereinfacht gesagt, ist der Umwandlungssatz ein prozentualer Faktor. Mit ihm wird das zum Zeitpunkt der Pensionierung angesparte Sparkapital – das sogenannte Altersguthaben – in eine jährliche Rente umgewandelt. So ergibt ein Kapital von CHF 1’000’000 multipliziert mit einem Umwandlungssatz von beispielsweise 5.8 Prozent, eine jährliche Altersrente von CHF 58’000.

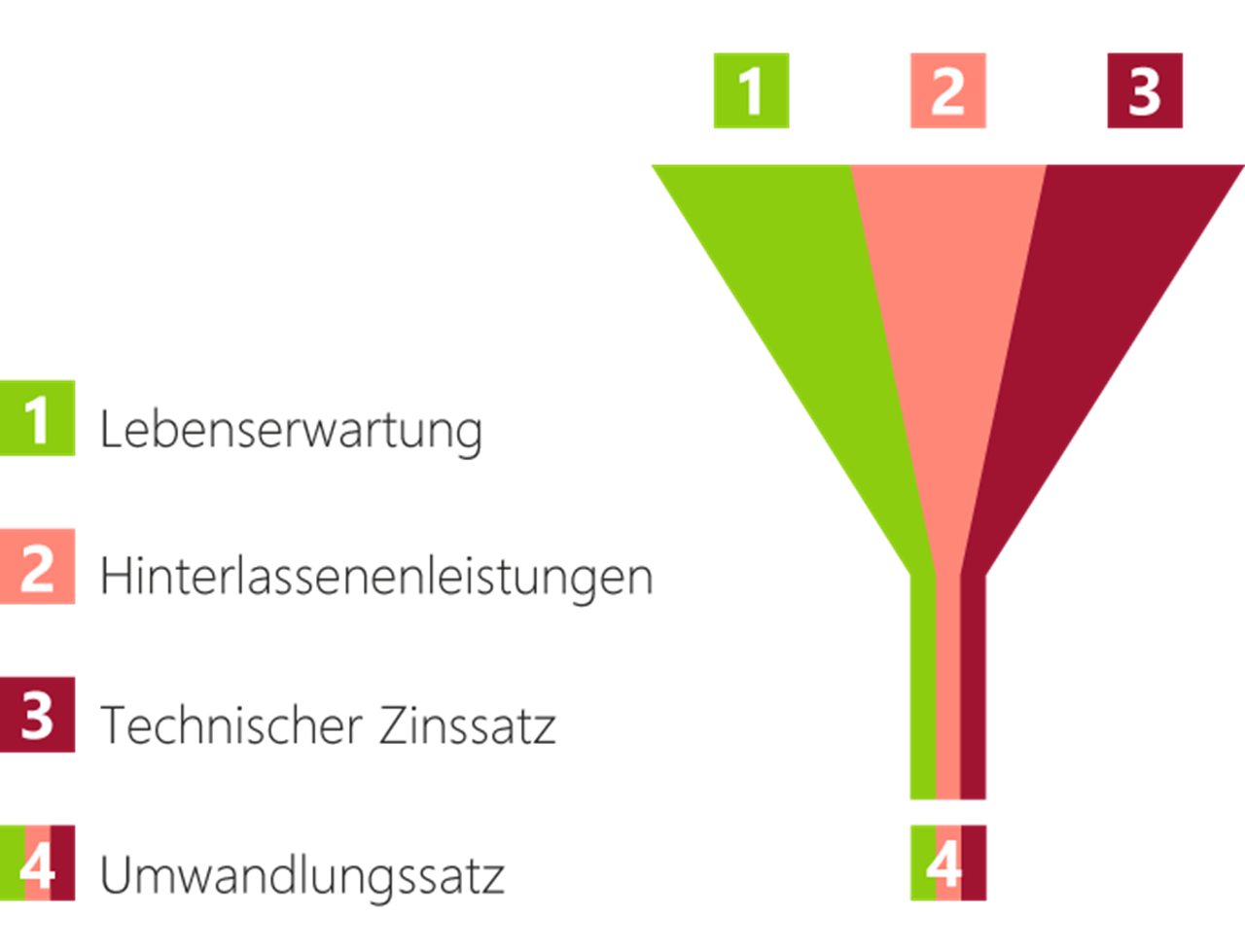

Welche Faktoren beeinflussen die berufliche Vorsorge?

Lebenserwartung

Die Lebenserwartung in der Schweiz ist eine der höchsten überhaupt – und sie hat in den letzten Jahren weiter zugenommen. Aktuell befindet sich die Schweiz auf Platz 12 der Weltrangliste (Quelle: Statistica 2021). Als Berechnungsgrundlage dienen statistische Erfahrungswerte: Gemäss Bundesamt für Statistik hatte ein 65-jähriger Mann vor drei Jahrzehnten eine Restlebenserwartung von 15 Jahren. Aktuell beträgt die geschätzte Restlebenserwartung fast 20 Jahre. Damit eine Pensionskasse während dieser Zeit die Altersrente auszahlen kann, muss im Vorfeld entsprechend genügend Kapital zur Seite gelegt werden.

Hinterlassenleistungen

Beim Tod des Ehepartners oder eines Elternteils soll verhindert werden, dass die Hinterlassenen in finanzielle Not geraten. Das BVG sieht als Form der Hinterlassenenleistung primär Rentenzahlungen vor. Insbesondere nach dem Ableben eines Altersrentenbezügers ist eine Ehegattenrente versichert, die mit dem zurückgestellten Kapital ebenfalls finanziert werden muss.

Technischer Zinssatz

Damit das bei der Pensionierung vorhandene Altersguthaben ausreicht, wird das Restkapital während der Bezugsdauer jährlich verzinst. Hierzu dient der sogenannte technische Zinssatz. Er stellt eine rechnerische Grösse dar, die eine Annahme über wirtschaftliche Entwicklung und künftige Finanzmarkterträge beinhaltet. Der technische Zinssatz ist so festzulegen, dass er langfristig und mit einer Marge unter dem effektiv erzielten Vermögensertrag liegt. Wird er rückblickend zu vorsichtig bestimmt, fallen Überschüsse an, die wiederum an die Versicherten verteilt werden. Wird er hingegen langfristig zu optimistisch festgelegt, führt dies zu einer Quersubventionierung zwischen den aktiv Versicherten und den Rentenbezügern.

Umwandlungssatz

Der Umwandlungssatz hängt also von der Lebenserwartung, den Hinterlassenenleistungen und dem technischen Zinssatz ab. Mit anderen Worten: Je höher die Lebenserwartung eines Neurentners und je tiefer die erwartete Anlagerendite sind, desto tiefer ist der Umwandlungssatz und damit die Altersrente festzulegen – und umgekehrt. Allerdings gilt dieser Satz nur für das BVG-Altersguthaben.

Der gesetzliche Umwandlungssatz, der sogenannte BVG-Umwandlungssatz, beträgt zurzeit 6.8 Prozent. Fachleute sind sich einig, dass dieser Satz zu hoch ist, da ihm Annahmen von einem Zins von deutlich über 4 Prozent zugrunde liegen.

Der gesetzliche Umwandlungssatz, der sogenannte BVG-Umwandlungssatz, beträgt zurzeit 6.8 Prozent. Fachleute sind sich einig, dass dieser Satz zu hoch ist, da ihm Annahmen von einem Zins von deutlich über 4 Prozent zugrunde liegen.

Genau hinsehen lohnt sich

Dabei bleibt zu beachten, dass nicht nur der BVG-Umwandlungssatz für die Höhe der Altersleistungen ausschlaggebend ist, sondern auch das zum Zeitpunkt der Pensionierung angesparte Kapital. Je höher während der Erwerbsdauer die von Arbeitnehmer und Arbeitgeber geleisteten Spargutschriften und ihre Verzinsung sind, desto höher fällt das Kapital bei der Pensionierung und damit die Altersrente aus.

Ein Sparplanwechsel kann sich also durchaus lohnen! Informieren Sie sich über die massgeschneiderten Vorsorgelösungen von Pax.

Ein Sparplanwechsel kann sich also durchaus lohnen! Informieren Sie sich über die massgeschneiderten Vorsorgelösungen von Pax.