Une assurance-vie vous protège, vous et vos proches, contre les conséquences financières en cas de décès ou d’invalidité, tout en servant de fonds de pension privés. C'est toujours une bonne idée au cas où vous voudriez systématiquement mettre de l'argent de côté. Même si vous souhaitez investir une somme d'argent de manière ciblée ou économiser pour un logement. Mais quels types d'assurance-vie y a-t-il? Et laquelle correspond à qui? En savoir plus, ici.

Lire la suite

3 minutes

Un coup fatal peut vous mettre, vous et vos proches, dans une situation financière difficile. Surtout quand il y a des obligations, comme une hypothèque. La nouvelle situation devient rapidement une charge monétaire, surtout pour les travailleurs indépendants.

Assurez-vous de vous sentir bien sur le long terme

Avec une assurance-vie, évitez les conséquences financières du décès, de l’incapacité de travail ou de l’invalidité des enfants. Vous pouvez assurer ces risques indépendamment les uns des autres - ou ensemble dans une seule police. C'est ce qu'on appelle une assurance risque-décès ou risque partiel.

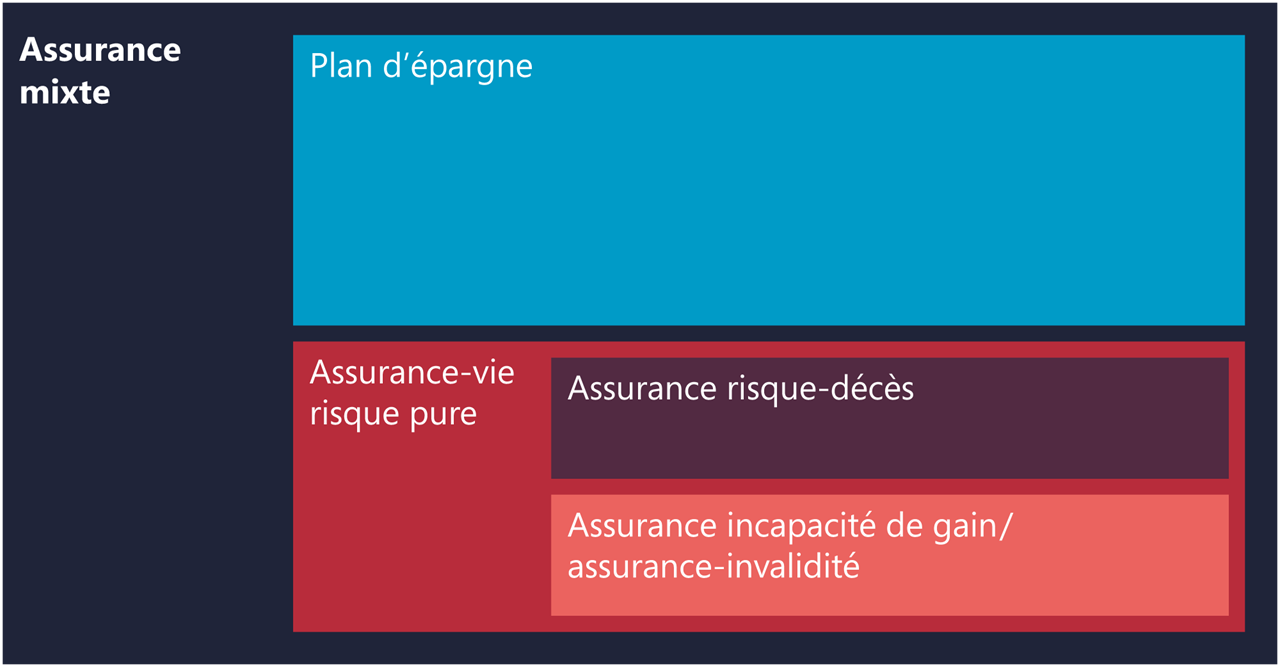

Une partie de vos économies vous permet en outre de vous constituer une pension de retraite privée: vous vous assurez ainsi de mettre effectivement de côté un capital au fil des ans, et l’épargne vous sera profitable lorsque vous prendrez votre retraite. La combinaison d'une assurance risque-décès et d'une épargne s'appelle assurance mixte.

Une partie de vos économies vous permet en outre de vous constituer une pension de retraite privée: vous vous assurez ainsi de mettre effectivement de côté un capital au fil des ans, et l’épargne vous sera profitable lorsque vous prendrez votre retraite. La combinaison d'une assurance risque-décès et d'une épargne s'appelle assurance mixte.

Cela vous apporte une assurance-vie

| Assurance-vie risque pure | Assurances mixtes | |

|---|---|---|

| Epargne |

Non Seul le risque est assuré. |

Oui Économisez, grâce aux primes d'épargne régulières. |

| Garantie |

Oui Offre une couverture financière en cas de décès et d’invalidité. |

Oui Offre une couverture financière en cas de décès et d’invalidité. |

| Prévoyance vieillesse |

Non Le décès ou l’incapacité de travail sont assurés pendant la durée de l’assurance. |

Oui A la fin de l’assurance, un capital est versé. |

| Participation à l’excédent de prime |

Oui Déduction directe de la prime d'assurance. |

Oui Sera épargné et versé à la fin de la durée. |

|

Capacité de rachat (= Le droit des assurés de racheter leur capital épargné.) |

Non |

Oui La valeur exacte est indiquée dans votre police ou vous pouvez la consulter ici en ligne. |

Assurance-vie risque pure

| Epargne |

Non Seul le risque est assuré. |

| Garantie |

Oui Offre une couverture financière en cas de décès et d’invalidité. |

| Prévoyance vieillesse |

Non Le décès ou l’incapacité de travail sont assurés pendant la durée de l’assurance. |

| Participation à l’excédent de prime |

Oui Déduction directe de la prime d'assurance. |

|

Capacité de rachat (= Le droit des assurés de racheter leur capital épargné.) |

Non |

Assurances mixtes

| Epargne |

Oui Économisez, grâce aux primes d'épargne régulières. |

| Garantie |

Oui Offre une couverture financière en cas de décès et d’invalidité. |

| Prévoyance vieillesse |

Oui A la fin de l’assurance, un capital est versé. |

| Participation à l’excédent de prime |

Oui Sera épargné et versé à la fin de la durée. |

|

Capacité de rachat (= Le droit des assurés de racheter leur capital épargné.) |

Oui La valeur exacte est indiquée dans votre police ou vous pouvez la consulter ici en ligne. |

Gagnez une vue d’ensemble de toutes les assurances-vie

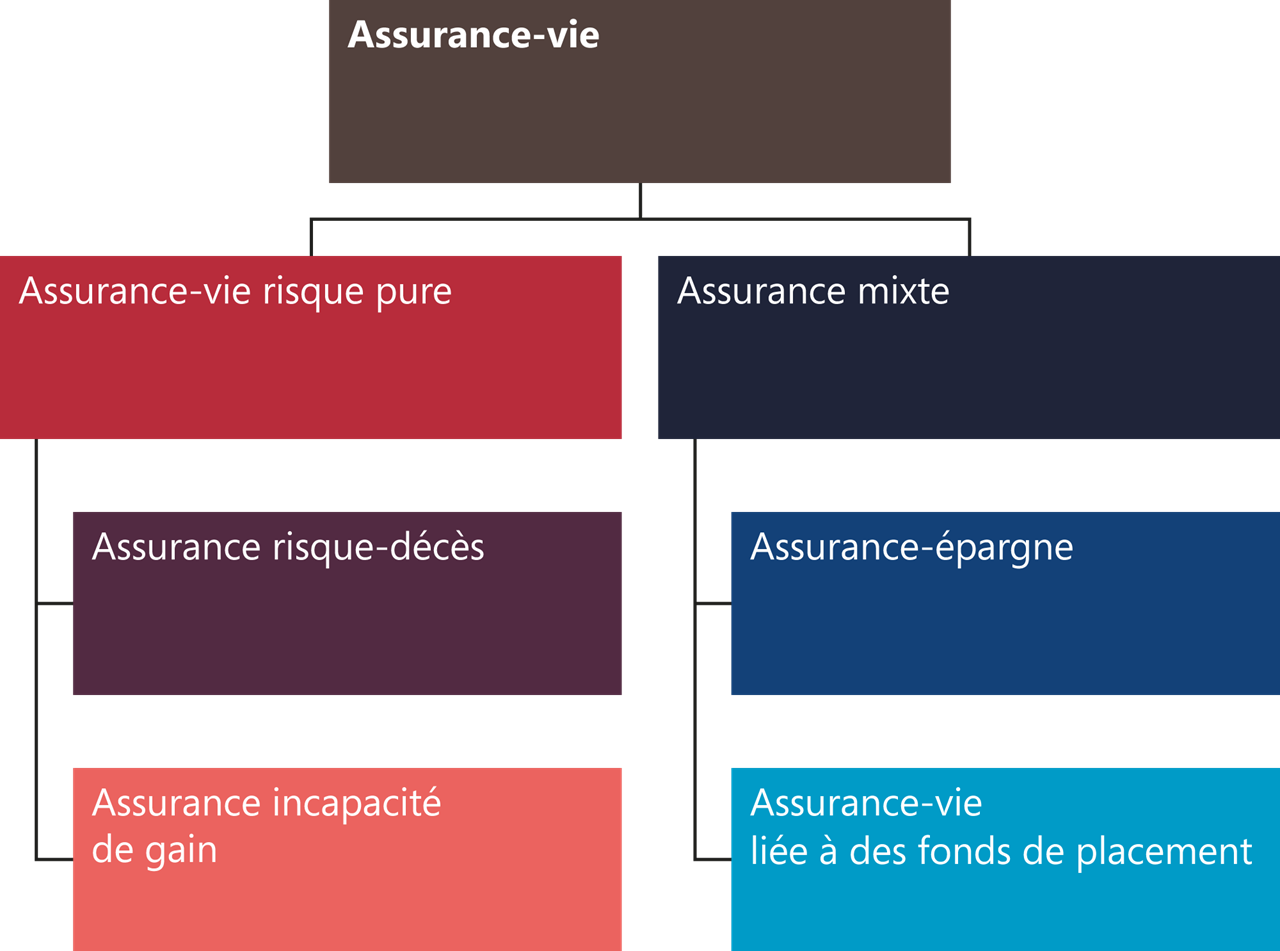

Le graphique présente deux grandes catégories: l’assurance-vie risque pure et simple et l’assurance-vie mixte. L’assurance-vie comprend uniquement l’assurance décès et l’assurance invalidité.

Avec une assurance-vie mixte, vous combinez la protection financière en cas de décès ou d’invalidité avec une épargne: vous pouvez économiser de manière classique avec un taux de garantie, ou avec un fonds.

Avec une assurance-vie mixte, vous combinez la protection financière en cas de décès ou d’invalidité avec une épargne: vous pouvez économiser de manière classique avec un taux de garantie, ou avec un fonds.

Assurance-vie risque pure

Assurance risque-décès

Elle constitue le complément optimal à vos prestations AGE et de prévoyance professionnelle. Vous vous protégez doublement. D’une part, vous protégez votre famille ou votre entreprise contre les risques financiers: en cas de décès pendant la durée convenue, l’assurance paiera l’indemnité pécuniaire fixée. En revanche, vous vous protégez grâce à l'option exonération des primes d'invalidité.

Avec une assurance-vie, vous couvrez

- les besoins financiers de votre famille et maintenez le niveau de vie

- le financement de la formation d’un enfant ou d’un petit-fils

- l'hypothèque, afin que votre famille puisse rester dans la maison

- Votre entreprise ou votre contrepartie ne doit pas supporter les conséquences économiques de votre défaut

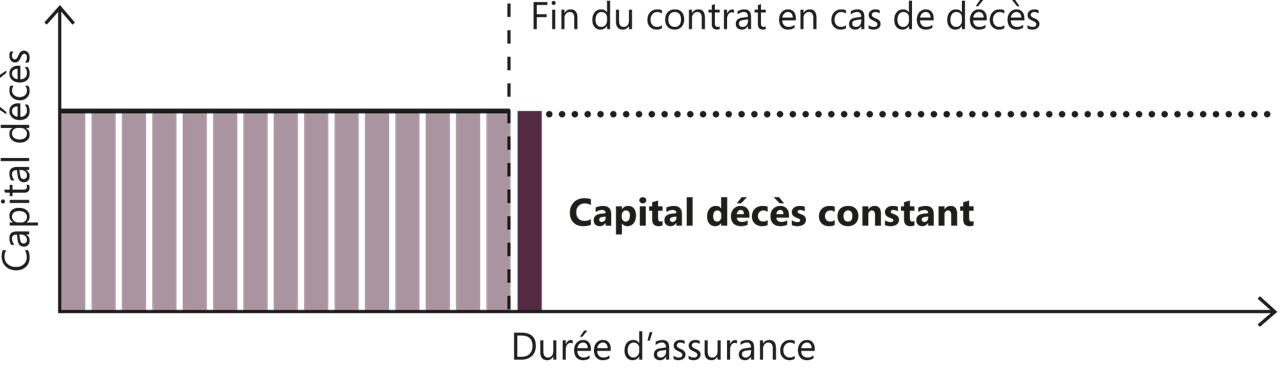

Assurance risque-décès à capital assuré constant

C’est le bon choix, si vous voulez protéger votre famille ou garantir le remboursement de prêts et de crédits qui ne sont pas immédiatement amortis:

Leur capital reste identique pendant toute la durée de l’assurance, et une somme fixe est versée en cas de décès.

Leur capital reste identique pendant toute la durée de l’assurance, et une somme fixe est versée en cas de décès.

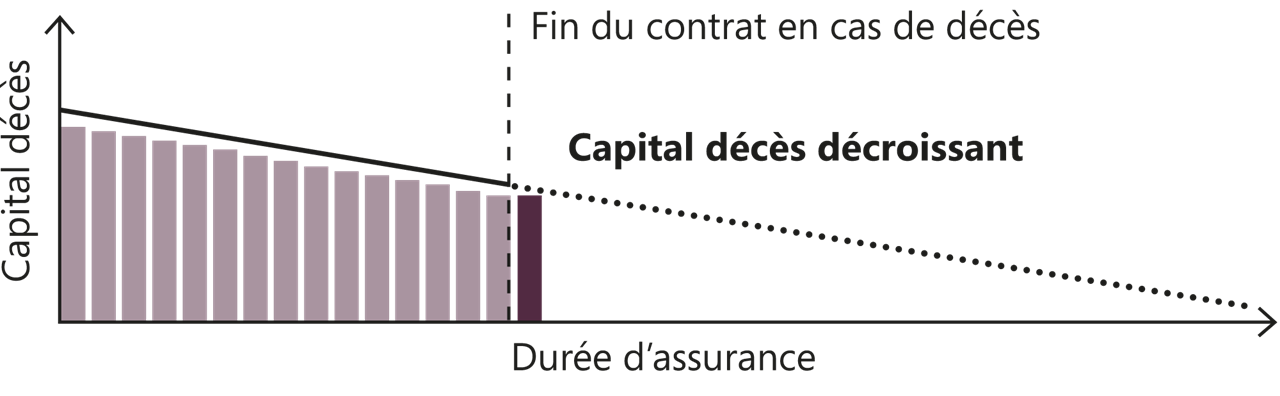

Assurance risque-décès avec diminution du montant de l’assurance

C’est le bon choix si vous voulez protéger votre hypothèque - ou votre entreprise, jusqu’à ce qu’elle soit auto-entretenue. Le capital souscrit au cours de la première année d’assurance est diminué annuellement d’un montant constant.

Assurance incapacité de gain

Vous bénéficiez ainsi d’une dispense de prime en cas d’accident et d’une pension mensuelle. Une assurance invalidité est appropriée dans les cas les plus divers:

Indépendant

Si vous êtes indépendant et n’êtes affilié à aucune caisse de retraite, vous n’avez pas droit à une pension d’invalidité. Une assurance invalidité est donc vivement recommandée.

Employés

Les prestations du 1er et du 2ème pilier ne vous permettent généralement pas de maintenir le niveau de vie en cas d’absence prolongée. Selon la caisse de pension, il y a un écart plus ou moins important.

Femmes et hommes au foyer

Les parents qui s’occupent des enfants et du ménage peuvent également se protéger, afin de pouvoir financer une garde d’enfants ou une aide ménagère en cas d’urgence.

Jeunes

Les jeunes ne gagnent pas grand-chose au début de leur carrière ou pendant leur formation. En cas d’invalidité, ils perçoivent souvent une pension minimale du 1er et du 2e pilier. L’assurance invalidité permet de maintenir le niveau de vie habituel.

Traitement de l’incapacité de travail

Avant que la pension convenue ne soit versée, une documentation des médecins traitants est obligatoire, éventuellement une expertise médicale supplémentaire. Le montant de la pension d’invalidité dépend du degré d’incapacité.

Indépendant

Si vous êtes indépendant et n’êtes affilié à aucune caisse de retraite, vous n’avez pas droit à une pension d’invalidité. Une assurance invalidité est donc vivement recommandée.

Employés

Les prestations du 1er et du 2ème pilier ne vous permettent généralement pas de maintenir le niveau de vie en cas d’absence prolongée. Selon la caisse de pension, il y a un écart plus ou moins important.

Femmes et hommes au foyer

Les parents qui s’occupent des enfants et du ménage peuvent également se protéger, afin de pouvoir financer une garde d’enfants ou une aide ménagère en cas d’urgence.

Jeunes

Les jeunes ne gagnent pas grand-chose au début de leur carrière ou pendant leur formation. En cas d’invalidité, ils perçoivent souvent une pension minimale du 1er et du 2e pilier. L’assurance invalidité permet de maintenir le niveau de vie habituel.

Traitement de l’incapacité de travail

Avant que la pension convenue ne soit versée, une documentation des médecins traitants est obligatoire, éventuellement une expertise médicale supplémentaire. Le montant de la pension d’invalidité dépend du degré d’incapacité.

Assurances mixtes

Assurance-épargne

Avec une assurance-vie capitalisante, vous bâtissez votre fortune. Pour ce faire, vous vous protégez en cas de décès ou d’incapacité de travail. En effet, des plans de vie différents impliquent d’autres moyens financiers.

Voilà comment ça fonctionne: En effectuant vos versements sur une plus longue durée de contrat et en récupérant les intérêts, vous reconstituez votre capital. Vous le recevrez à l'échéance du contrat.

L’assurance épargne est judicieuse si vous avez besoin d’une couverture contre le risque de décès et si vous souhaitez placer régulièrement un montant sur le site pour votre vieillesse. Vous garantirez ainsi le niveau de vie habituel après la retraite.

Voilà comment ça fonctionne: En effectuant vos versements sur une plus longue durée de contrat et en récupérant les intérêts, vous reconstituez votre capital. Vous le recevrez à l'échéance du contrat.

L’assurance épargne est judicieuse si vous avez besoin d’une couverture contre le risque de décès et si vous souhaitez placer régulièrement un montant sur le site pour votre vieillesse. Vous garantirez ainsi le niveau de vie habituel après la retraite.

Assurance vie liée à des fonds de placement

Combinez ici les avantages d’une assurance vie avec les possibilités de rendement des marchés des capitaux: vos primes sont investies dans des fonds d’investissement et vous bénéficiez de possibilités en bourse. Si vous poursuivez un objectif d’épargne à long terme, c’est une bonne option.

Découvrez quelle assurance correspond à votre vie

Que ce soit pour la famille, le partenaire d’entreprise, le personnel, les parents ou les indépendants, chaque situation de vie est individuelle. Il faut trouver une autre solution.