Der richtige Vorsorgeplan mit der passenden BVG-Lösung

Wie sieht ein Vorsorgeplan aus?Was ist ein Vorsorgeplan?

Was müssen Sie bei der Auswahl beachten?

Die Lage des Unternehmens einbeziehen

Die Angestellten spielen eine zentrale Rolle

Wer arbeitet für Sie? Wenn Sie entscheiden, wie Sie die Vorsorge für Ihre Angestellten strukturieren, müssen Sie genau wissen, für wen Sie planen. Mit einem Vorsorgeplan, der die Bedürfnisse Ihres Teams in Betracht zieht, steigern Sie auch Ihre Attraktivität bei der Rekrutierung von Fachkräften und beim Aufbau Ihres beruflichen Nachwuchses.

Mitarbeitereinstufung: Kader und Teilzeitarbeitende

Wie sieht es bei Ihren Topleuten mit höheren Einkommen aus? Nach BVG in Pensionskassen obligatorisch versichert sind Löhne zwischen CHF 22'050 und CHF 88'200. Der Lohnanteil über CHF 88'200 ist also nicht versichert. Für Ihren Kader sollte der Vorsorgeplan deshalb Angebote bereithalten. Das ist nicht selbstverständlich und daher ein lukratives Angebot an Ihre Mitarbeitenden.

Die Zusammensetzung des Personals

Gut aufgestellte Teams, die über eine relativ sichere private Vorsorge verfügen, bevorzugen dagegen vielleicht ein renditenversprechendes Risiko.

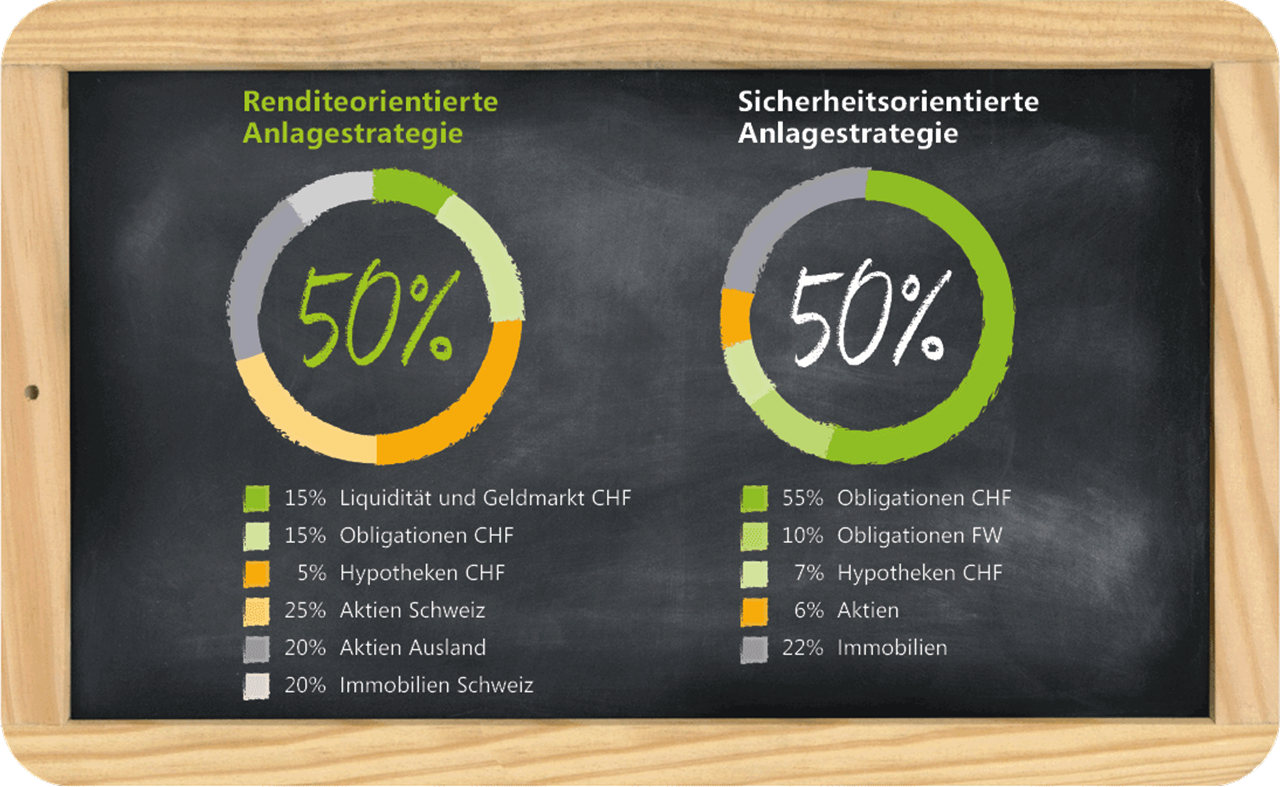

Die Risikobereitschaft – Sicherheit oder Rendite?

Darf’s ein wenig mehr Risiko sein? Wer mehr wagt, kann auch mehr gewinnen. Aber jedes Wagnis ist mit dem Risiko verknüpft, eben auch zu verlieren. Wenn Sie dieses Risiko und gegebenenfalls auch eine Unterdeckung Ihrer Vorsorgeabsicherung in Kauf nehmen , richten Sie Ihren Vorsorgeplan mit Blick auf die Rendite aus.

Wenn die Sicherheit einen höheren Stellenwert einnimmt und Sie dafür auf die Chance einer höheren Rendite verzichten, sollte Ihr Vorsorgeplan eine Vollversicherung enthalten.

Ihre Ressourcen für die Vorsorgeplanung (zeitlicher Aufwand)

Entscheidungshilfe für Ihre BVG-Lösung

Unsere Entscheidungshilfe bietet Ihnen einen schnellen Überblick der Richtungen, in die Sie Ihren Vorsorgeplan entwickeln können.

Autonomie/Teilautonomie

Autonome und teilautonome BVG-Pläne sind auf Rendite ausgelegt. Sie investieren einen grösseren Anteil des Alterskapitals auf dem Aktienmarkt als bei einer Vollversicherung. Die Anlagestrategie entscheiden Sie selbst und tragen dabei auch alle Risiken. In der teilautonomen Lösung sichern Sie die Risiken Tod und Invalidität allerdings über eine Lebensversicherung ab.

Vollversicherung

Pax DuoStar