Hüten Sie sich vor einer Vorsorgelücke: Im Pensionsalter bietet Ihnen das Einkommen aus der 1. und der 2. Säule rund 60 Prozent des zuletzt bezogenen Bruttolohnes. Oft genügt dieses Geld nicht, um den gewohnten Lebensstandard zu erhalten. Zudem erreichen viele Leute keine 60 Prozent mit der 1. und 2. Säule. Besser, Sie ergänzen das verminderte Einkommen durch die private Vorsorge. Es empfiehlt sich, rund 80 Prozent des letzten Lohnes anzustreben.

Lesezeit

5 Minuten

So erkennen Sie eine Vorsorgelücke

Vermeiden Sie böse Überraschungen bei Ihrer Rente: Um im Ruhestand den gewohnten Lebensstandard zu halten, sollten Sie etwa 60 bis 80 Prozent Ihres Einkommens zu Erwerbszeiten beziehen können. Liegt Ihre Rente darunter, haben Sie eine Vorsorgelücke. Die restlichen 40 bis 20 Prozent sollten Sie durch die private Vorsorge sicherstellen. Je früher Sie mit dem Aufbau Ihrer Altersvorsorge beginnen, desto weniger müssen Sie jährlich zur Seite legen.

So berechnen Sie eine Vorsorgelücke

Um abzuklären, ob bei Ihnen eine Vorsorgelücke besteht, berechnen Sie zuerst Ihre voraussichtliche Jahresrente. Diese setzt sich aus der AHV-Rente (1.Säule) und der Rente aus der Pensionskasse (2.Säule) zusammen. Wie gross Ihre AHV-Rente sein wird, erfragen Sie bei der kantonalen Ausgleichkasse. Informationen über die Rente der Pensionskasse entnehmen Sie Ihrem persönlichen Vorsorgeausweis.

Ursachen einer Vorsorgelücke

Teilzeitarbeit

Wenn Sie Teilzeit arbeiten, zahlen Sie weniger in die Pensionskasse ein – und haben somit weniger Rente im Alter zur Verfügung. Auch die AHV-Rente dürfte durch das niedrigere Durchschnittseinkommen tiefer ausfallen als bei Vollzeit.

Fehlende Beitragsjahre

Zu Vorsorgelücken führen oftmals Unterbrüche in der Erwerbstätigkeit, etwa bei Kinderpausen oder Weiterbildungen.

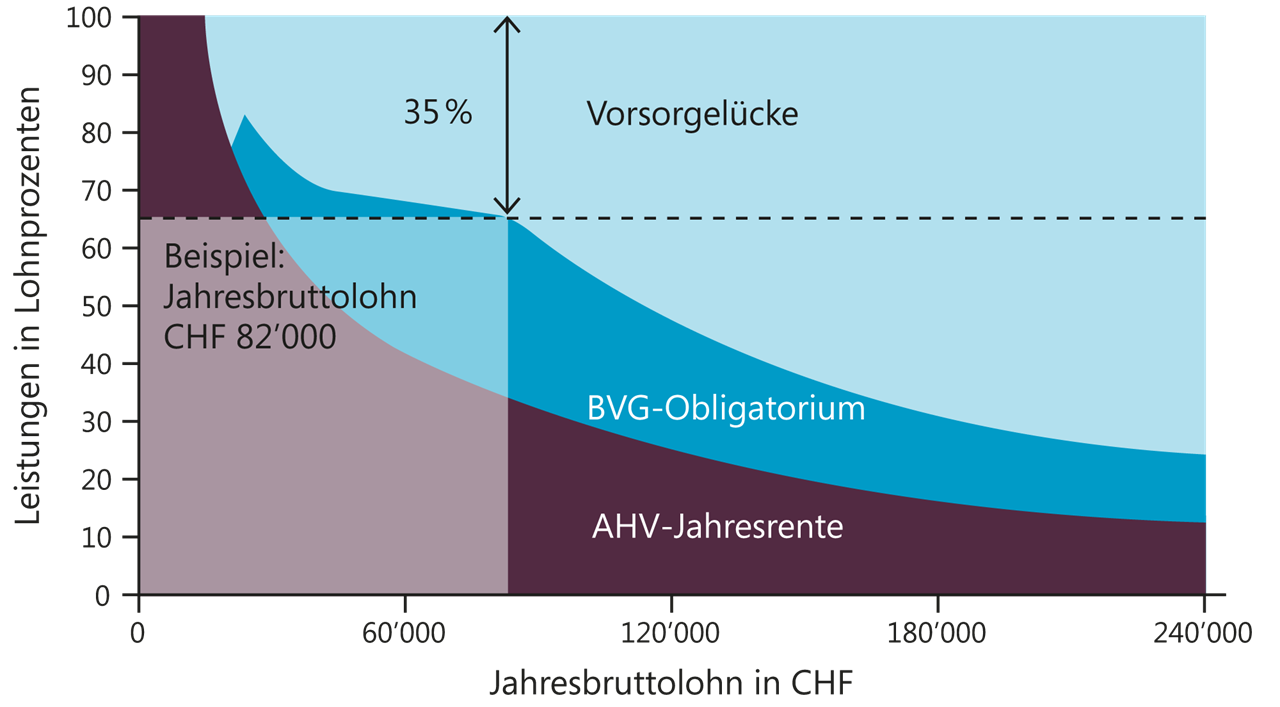

Hohes Einkommen

Je höher Ihr Einkommen zu Erwerbszeiten war, desto empfindlicher kann eine Vorsorgelücke bei der Pensionierung ausfallen. Die untenstehende Grafik verdeutlicht dies:

Senkung des Umwandlungssatzes

Ihre Altersrente wird aufgrund des angesparten Pensionskassenguthabens und mit dem Umwandlungs-Prozentsatz berechnet. Dieser Satz ist zurzeit am Sinken – entsprechend wird weniger Rente aus der 2. Säule ausbezahlt.

Frühpensionierung

Leute, die sich früher pensionieren lassen, zahlen weniger lange Geld ein – ihre Jahresrente wird entsprechend gekürzt.

So stopfen Sie Ihre Vorsorgelücke

Sie können allfällige Lücken auf verschiedene Arten schliessen:

Einzahlungen in die Säule 3a

Dies bringt Ihnen eine Reihe von Vorteilen:

- Jährliche Einzahlungen in die Säule 3a können Sie bis zum gesetzlichen Maximalbetrag (zurzeit CHF 7'258.00 für Personen mit Pensionskasse und CHF 36'288 für Personen ohne Pensionskasse) vom steuerbaren Einkommen abziehen.

- Aufs Vorsorgevermögen fallen während der gesamten Laufzeit bei der Säule 3a weder Ertrags- noch Vermögenssteuern an.

- Bei der Auszahlung des Vorsorgekapitals aus der Säule 3a wird dieses zu einem reduzierten Satz besteuert.

Einzahlung in die 2. Säule

Auch in der Pensionskasse können Sie freiwillige Einkäufe tätigen, um Vorsorgelücken zu schliessen. Erhöht sich etwa Ihr Jahreslohn von CHF 40'000 auf CHF 60'000, haben Sie die Möglichkeit, die Differenz durch einen Einkauf auszugleichen. Nach dem Einkauf ist Ihr Altersguthaben so hoch wie der Betrag, den Sie mit einem durchgehend versicherten Lohn von CHF 60'000.- angespart hätten. Freiwillige Einkäufe in der 2. Säule dürfen Sie vom steuerbaren Einkommen abziehen.

Augen auf beim Obligatorium

Vorsorgelücken entstehen oft, wenn Sie Ihren Lohn nicht vollständig versichert haben. Sowohl in der AHV wie auch in der beruflichen Vorsorge ist gemäss dem Gesetz nur der Lohn bis CHF 90 720 versichert (obligatorischer Bereich). Um dies zu verhindern, können Sie sich in der beruflichen Vorsorge über den obligatorischen Bereich hinaus versichern (überobligatorischer Bereich). Verdienen Sie etwa CHF 120'000 im Jahr, können Sie in der beruflichen Vorsorge diese volle Summe anstatt nur CHF 90 720 versichern.