Risparmiare sulle tasse con un prelievo scaglionato dal terzo pilastro

Prelievo scaglionato dal terzo pilastroChe cos’è un prelievo scaglionato dal terzo pilastro?

Quando è possibile effettuare un prelievo scaglionato?

Come si può prelevare altrimenti dal terzo pilastro?

Idealmente si dovrebbe versare nel terzo pilastro fino al raggiungimento dell’età ordinaria di pensionamento . In definitiva, l’obiettivo è la sicurezza finanziaria nella vecchiaia. Per questo motivo non è permesso prelevare così facilmente i fondi. Il prelievo è consentito a partire dai cinque anni prima dell’età ordinaria di pensionamento. A determinate condizioni, è tuttavia possibile ritirare il capitale anche prima. Bisogna però non dimenticare che le imposte devono essere pagate anche su questo importo.

- Decide di avere un lavoro autonomo.

- Ha intenzione di trasferirsi definitivamente all’estero dalla Svizzera.

- Acquista una casa o un appartamento per uso proprio ed estingue un mutuo.

- Percepisce una pensione di invalidità.

- Effettua un acquisto nella cassa pensioni.

Vantaggi del prelievo scaglionato dal terzo pilastro

Risparmio sulle tasse

È sposato? In questo caso, saprà probabilmente che i Suoi prelievi vengono sommati a quelli del coniuge nello stesso periodo fiscale. Se preleva denaro dalla cassa pensione, tale prelievo può influire notevolmente sulle tasse. Alcuni cantoni applicano disposizioni speciali in materia di tassazione dei versamenti in conto capitale. È opportuno informarsi direttamente presso l’autorità fiscale o chiedere una consulenza indipendente.

Che cos’è l’imposizione progressiva?

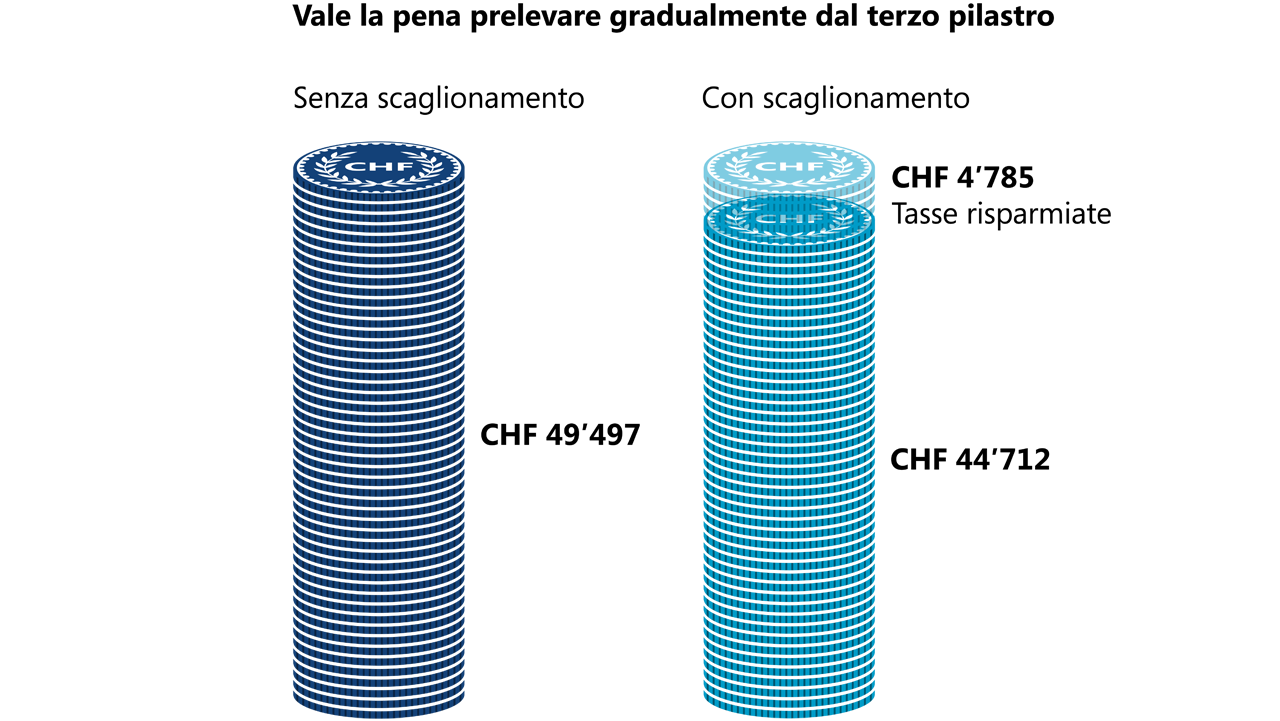

Esempio di calcolo: risparmio sulle tasse con lo scaglionamento

Persona 1: Stefan preleva il denaro dal suo unico conto del terzo pilastro e il denaro dalla cassa pensione nello stesso anno. Il suo onere fiscale quest’anno è di CHF 49 497.

Persona 2: Katharina è più intelligente. Ha due conti del terzo pilastro da CHF 50 000 ciascuno. Preleva lo stesso importo totale in due anni. Preleva il denaro dal terzo pilastro ma solo un anno dopo il pensionamento, poiché quest’anno riceverà fondi dalla cassa pensione. Grazie a questo scaglionamento ottimizzato dei pagamenti su tre anni, risparmia CHF 4785 di tasse.

Preparazione del prelievo dal terzo pilastro

Prestare attenzione alle quote azionarie e all’orizzonte d’investimento

Il suo capitale all’interno del terzo pilastro è investito in azioni? In questo caso si consiglia spesso di ridurre le quote azionarie prima del pensionamento. In questo modo viene ridotto il rendimento del proprio denaro, ma si impedisce anche di incorrere in perdite che non si possono più recuperare a causa dell’orizzonte di investimento sempre più breve.

- L’eventuale riduzione della quota azionaria prima del pensionamento dipende dalla situazione personale e finanziaria del singolo individuo. In generale, le seguenti regole sono di aiuto nel processo decisionale:

- Ho bisogno del denaro o di quote di questo patrimonio per i prossimi 10 anni?

- Ho bisogno di soldi?

Sono disposto ad accettare fluttuazioni più elevate per migliori prospettive di rendimento?

Se è possibile rispondere alle prime due domande in maniera negativa e alla terza domanda in maniera affermativa, può valere la pena continuare a investire in investimenti con un’elevata quota azionaria. In ogni caso, può essere utile creare un profilo di investitore personalizzato. Per un’analisi dettagliata, contatti i nostri consulenti.