Il pensionamento anticipato è un desiderio di molti. Chi desidera godersi il proprio tempo libero, realizzare i propri progetti o finalmente viaggiare. Tuttavia, il pensionamento anticipato è associato a perdite finanziarie. Questo è particolarmente spiacevole per chi non accede volontariamente al pensionamento anticipato. Prima vi occupate del pensionamento, più sarà facile per voi soddisfare i vostri desideri in seguito. Vi mostriamo a cosa dovete prestare attenzione.

Tempo di lettura

7 minuti

L'età pensionabile legale in Svizzera è attualmente di 65 anni per gli uomini e per le donne. Si parla di pensionamento anticipato quando una persona smette di lavorare prima dell'età pensionabile stabilita dalla legge o dal regolamento dell'istituto di previdenza. In linea di principio, il pensionamento anticipato nel 2° pilastro è possibile dopo il compimento dei 58 anni. Ulteriori informazioni sul momento ideale per andare in pensione in Svizzera.

Sei passaggi per il pensionamento anticipato

Dovreste affrontare il tema del pensionamento anticipato il prima possibile. Poiché la vostra rendita di vecchiaia è composta da tutti e tre i pilastri, dovete considerare sia la rendita AVS che la cassa pensioni.

1. Leggete il regolamento della vostra cassa pensioni

Vi sono casse pensioni il cui regolamento prevede il pensionamento anticipato oltre i 58 anni. Cosa prevede il regolamento della vostra cassa pensioni? Si può ottenere il pensionamento anticipato a 60 anni? Se siete assicurati con Pax, potete accedere al pensionamento anticipato a 58 anni. Tutte le informazioni al riguardo sono disponibili nelle Disposizioni generali del regolamento al punto 7.6.

2. Calcolate la vostra rendita AVS

Di quanto verrà ridotta la vostra rendita AVS? Calcolate le perdite finanziarie che il pensionamento anticipato comporterà nel primo pilastro. E informatevi in merito alle opzioni transitorie.

3. Parlate con la vostra cassa pensioni

In che modo il pensionamento anticipato incide sul secondo pilastro? Rivolgetevi alla vostra cassa pensioni per calcolare l'impatto che il pensionamento anticipato avrà sul vostro avere di vecchiaia.

4. Calcolate le vostre esigenze

Ora conoscete le perdite finanziarie nel primo e nel secondo pilastro. E sapete che il pensionamento anticipato non è conveniente. Le prestazioni previste dal 1° e dal 2° pilastro coprono le vostre spese di mantenimento? Calcolate le vostre esigenze di risparmio per coprire tutte le spese.

5. Contattate tempestivamente l'AVS

Avete deciso di anticipare la rendita AVS? Allora dovreste presentare la vostra registrazione all'AVS in tempo utile, preferibilmente da tre a sei mesi prima del vostro compleanno a partire dal quale desiderate il prelievo anticipato. Scoprite di più sul sito Internet dell'Ufficio centrale di compensazione (UCC).

6. Contattate tempestivamente la cassa pensioni

Chiarite con la vostra cassa pensioni quando è necessario registrarsi per il pensionamento anticipato. Con Pax la richiesta di pensionamento deve essere presentata entro e non oltre due mesi prima del verificarsi dell'evento desiderato. Per questo abbiamo bisogno di una prova della cessazione del vostro rapporto di lavoro.

Quali sono le spese associate al pensionamento anticipato?

Il pensionamento anticipato non è conveniente. Pertanto, pianificate in anticipo e ponderate bene questo passaggio. Le spese dovute agli anni di contribuzione mancanti variano considerevolmente da persona a persona e non possono essere quantificate in modo generalizzato.

In caso di pensionamento anticipato all'età di 60 anni, sorgerà una lacuna nel reddito e previdenziale. Il salario viene a mancare e la rendita AVS è corrisposta al più presto due anni prima dell'età ordinaria di pensionamento. Le rendite dell'AVS e della cassa pensioni sono inoltre inferiori rispetto a quelle corrisposte in caso di pensionamento ordinario.

Meno reddito

Dal momento che abbandonerete presto la vostra vita lavorativa se accederete al pensionamento anticipato, verranno meno le entrate salariali. Potete colmare questa lacuna con un prelievo anticipato della vostra previdenza per la vecchiaia. Ciò significa che la previdenza per la vecchiaia non viene costituita fino all'età pensionabile ordinaria

Meno capitale nella cassa pensioni

Il pensionamento anticipato si ripercuote sulla cassa pensioni. Con il pensionamento anticipato mancano preziosi anni di contribuzione e le prestazioni di vecchiaia risultano inferiori. Il capitale della cassa pensioni è quindi notevolmente ridotto.

Pensione ridotta dell'AVS

Se smettete di lavorare prima, dovete comunque versare i contributi AVS fino all'età pensionabile ordinaria. Vi è anche la possibilità di anticipare l'AVS. Tuttavia, i contributi AVS risulteranno ridotti per tutta la vita. La riduzione della rendita AVS è attualmente del 6,8 percento per ciascun anno di anticipazione. Importante: potete ritirare l'AVS al più presto due anni prima del pensionamento ordinario. Potete rivolgervi all'AVS/AI per ulteriori informazioni al riguardo.

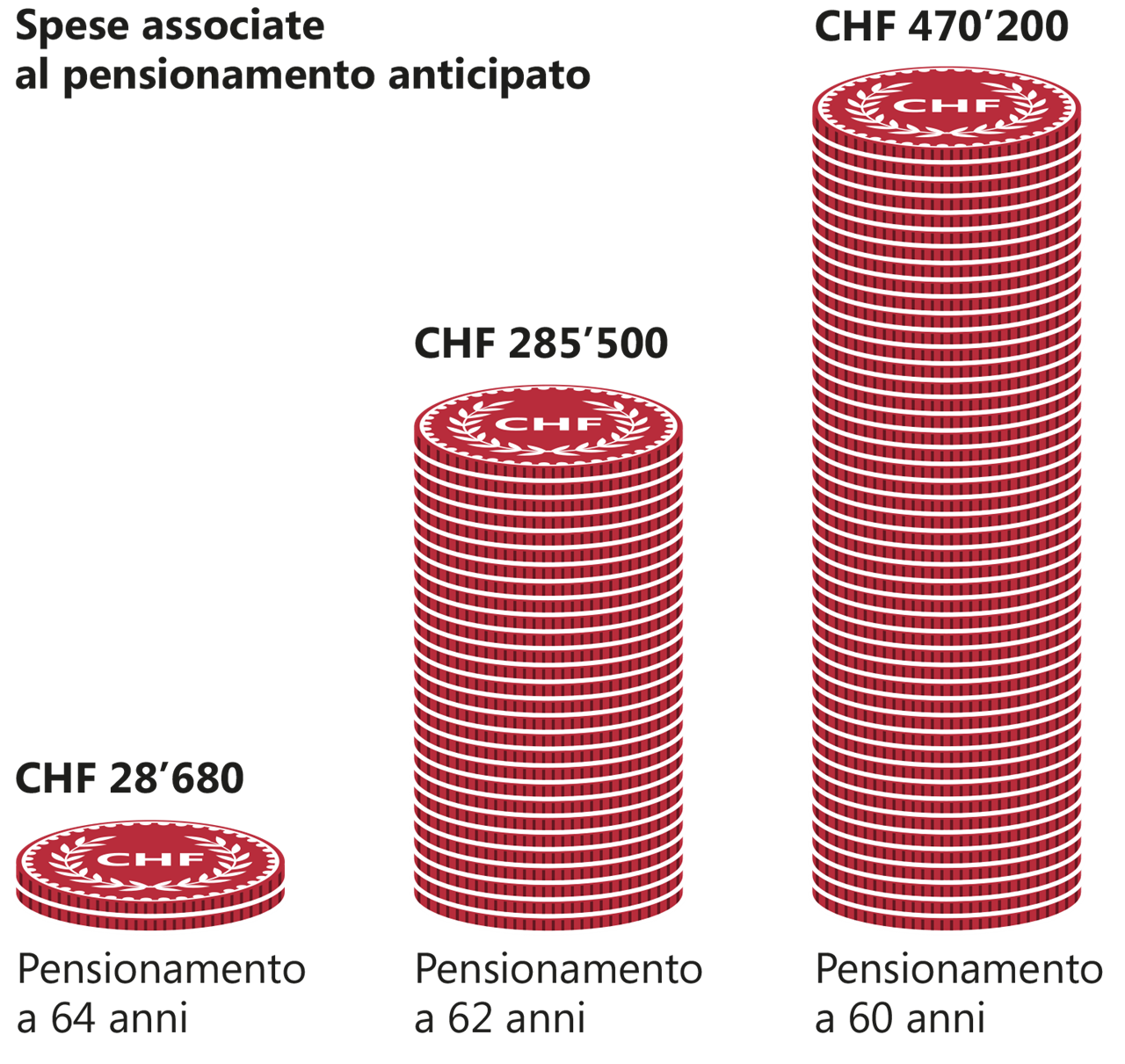

Esempio: spese approssimative per un uomo solo, salario netto: CHF 90 000, salario LPP: CHF 80 000

Le spese nell'esempio ammontano a CHF 28 680 in caso di pensionamento anticipato a 64 anni. In caso di pensionamento anticipato a 62 anni, le spese aumentano a CHF 285 500. In caso di pensionamento anticipato a 60 anni, le spese aumentano a CHF 470 200.

In che modo il pensionamento anticipato influisce sulle imposte a vostro carico?

Auspicate una diminuzione delle imposte? Sfortunatamente, se accedete al pensionamento anticipato, non potete farvi affidamento. La rendita dei pensionati è interamente imponibile. Inoltre, non è più possibile detrarre dalle imposte le spese professionali come quelle associate al tragitto di lavoro o al pranzo. Gli eventuali versamenti nel terzo pilastro non possono più essere detratti dalle imposte dopo il pensionamento. Non dimenticare di verificare anche le implicazioni fiscali del pensionamento anticipato.

Come potete colmare le lacune nel reddito?

Il reddito proveniente dalla vostra attività professionale verrà meno e non percepirete ancora una rendita AVS. Come potete comunque pagare le vostre bollette?

Attività indipendente o professione accessoria

- Utilizzo dei dividendi

- Riduzione graduale del vostro grado di occupazione (lavoro a tempo parziale)

- Prelevare anticipatamente la rendita AVS (al più presto) due anni prima dell'età pensionabile ordinaria

- Il prelievo anticipato dei pilastri privati (3° pilastro) è possibile già cinque anni prima dell'età pensionabile ordinaria. Il capitale deve essere prelevato per intero, non è possibile un prelievo parziale. Disponete di un terzo pilastro con Pax? Allora vi preghiamo di inviarci una comunicazione scritta.

Alternative: pensionamento parziale e riduzione del grado di occupazione

Non è possibile per voi accedere al pensionamento anticipato per motivi economici? Il pensionamento parziale potrebbe quindi essere un'alternativa. Consente un graduale passaggio al pensionamento. Avete la possibilità di ridurre il vostro grado di occupazione prima dell'età pensionabile ordinaria, ad esempio dal 100 percento al 60 percento, in tal modo fruendo già di una parte delle prestazioni della vostra cassa pensioni. Come il pensionamento anticipato, ciò è possibile ovviamente solo a partire dai 58 anni.

Con Pax il pensionamento parziale può avvenire in massimo cinque fasi. A tale scopo, dovete ridurre il vostro grado di occupazione di almeno il 20 percento. Il periodo tra le singole fasi di pensionamento deve essere pari ad almeno un anno. Potete inoltre prelevare il capitale per un massimo di due volte.

Anche la richiesta di pensionamento parziale deve essere presentata da noi entro e non oltre due mesi prima del verificarsi dell'evento desiderato. Con una conferma da parte del datore di lavoro che soddisfiate i requisiti.

Con Pax il pensionamento parziale può avvenire in massimo cinque fasi. A tale scopo, dovete ridurre il vostro grado di occupazione di almeno il 20 percento. Il periodo tra le singole fasi di pensionamento deve essere pari ad almeno un anno. Potete inoltre prelevare il capitale per un massimo di due volte.

Anche la richiesta di pensionamento parziale deve essere presentata da noi entro e non oltre due mesi prima del verificarsi dell'evento desiderato. Con una conferma da parte del datore di lavoro che soddisfiate i requisiti.

Pensionamento anticipato forzato

La metà degli svizzeri accede al pensionamento anticipato. Tuttavia, un quarto di tutti i pensionamenti anticipato è involontario. Se perdete il lavoro poco prima del pensionamento, dovrete decidere rapidamente cosa fare con il denaro nella cassa pensioni. Assicuratevi di consultare un esperto per pianificare i passaggi successivi.