Attività lavorativa indipendente

Chi è considerato un lavoratore indipendente?

L'assicurazione sociale prevede una definizione per i lavoratori indipendenti: persone che lavorano in nome e per conto proprio, che sono indipendenti nel loro lavoro e che ne sopportano i rischi finanziari.

Cosa significa essere un lavoratore indipendente?

- Compare con il proprio nome.

- Lavora per proprio conto.

- Esercita un'attività indipendente.

- Sostiene direttamente il rischio economico.

- Può assumere dei collaboratori.

- Dispone di locali commerciali propri.

- Determina il modo in cui desidera eseguire il lavoro.

Come dovrebbe assicurarsi in qualità di lavoratore indipendente? Quali assicurazioni sono opportune?

Primo pilastro

Assicurazione vecchiaia e superstiti (AVS)

L'AVS è l'assicurazione pensionistica obbligatoria in Svizzera. Insieme all'assicurazione invalidità (AI) e alle prestazioni complementari (PC), costituisce il primo pilastro del sistema svizzero dei tre pilastri. L'AVS è un'assicurazione obbligatoria per tutti. Assicuri il suo sostentamento per la vecchiaia e quello delle persone a suo carico in caso di morte. Se lavora in proprio, deve pagare interamente i suoi contributi AVS. Si assicuri di versare i suoi contributi AVS senza interruzioni. L'importo di questi contributi dipende dal suo reddito.

Assicurazione per l’invalidità (AI)

Indennità di perdita di guadagno (IPG)

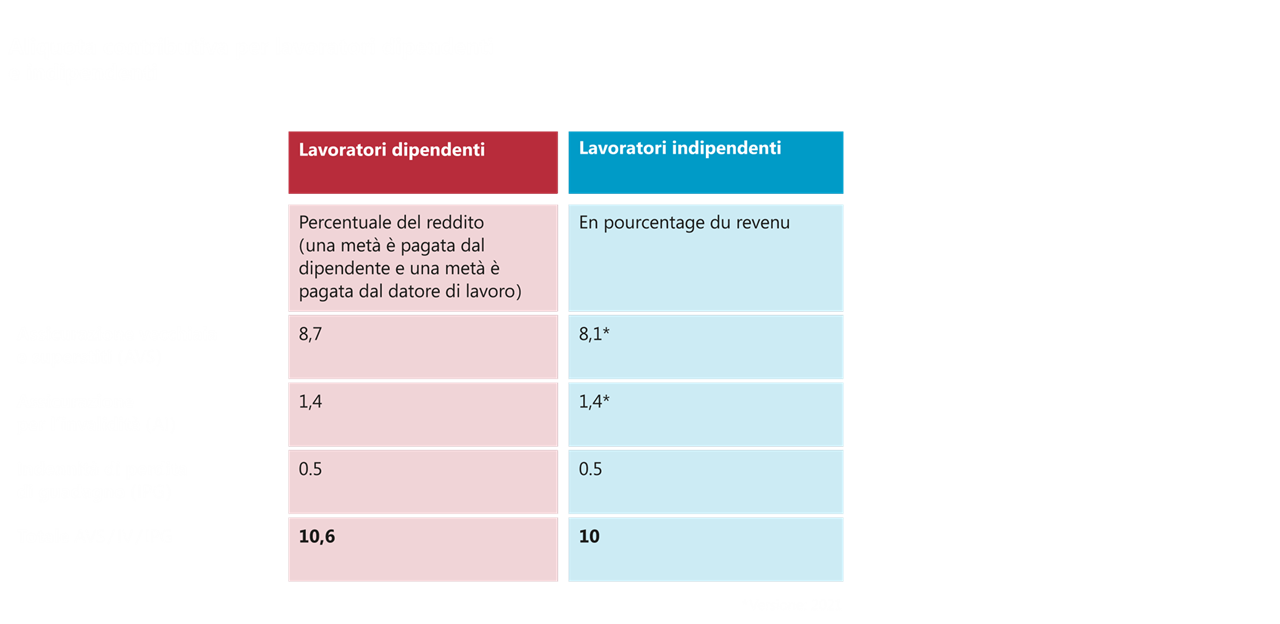

Importo dei contributi

Imposte

Secondo pilastro

Previdenza professionale

Imposte

Riceve una pensione dalla Cassa pensione? Allora deve pagare l'imposta del 100% sulle prestazioni pensionistiche insieme al suo reddito. Oppure preleva capitale dalla sua previdenza professionale? Le prestazioni in forma di capitale sono soggette all'imposta annuale completa e sono tassate separatamente dagli altri redditi a un'aliquota ridotta.

Terzo pilastro

Richiesta una consulenza

In linea di principio, chiunque guadagni un reddito da un'attività lucrativa soggetta a contributi AVS può versare nel terzo pilastro. Se è affiliato ad una Cassa pensione, può versare solo un massimo di CHF 7 056 all'anno (versione: 2024) nel pilastro 3a. Se non è affiliato ad una Cassa pensione, può versare il 20% del suo salario netto o un massimo di 35 280 franchi all'anno (versione: 2023) nel pilastro 3a.

Imposte

Altre assicurazioni

Assicurazione contro la disoccupazione

Assicurazione contro gli infortuni (AINF)

Chi paga le spese in caso di incidente? È obbligatorio assicurare i propri dipendenti contro gli infortuni. In qualità di lavoratore indipendente, non è necessario stipulare un'assicurazione contro gli infortuni. Ne sopporterà semplicemente i costi. Può anche stipulare un'assicurazione volontaria. Lo stesso vale per i familiari che lavorano nella sua attività e non sono obbligatoriamente assicurati. Il presupposto è che le persone risiedano in Svizzera.

Cosa è assicurato?

- Prestazioni sanitarie

- Rimborsi delle spese

- Prestazioni in denaro (indennità giornaliera, pensione di invalidità, indennità di integrità, assegno per grandi invalidi e rendita per i superstiti)

Desidera maggiori informazioni in merito?

Su questi siti ufficiali troverà tutto ciò di cui ha bisogno per intraprendere un lavoro indipendente.

- Lo sportello online per le aziende (easygov.swiss)

- Liste di controllo e informazioni dettagliate sulla costituzione di una società (kmu.admin.ch)

- Mettersi in proprio (ch.ch)

Occorre prestare attenzione perché si tratta di link esterni. Nonostante un attento controllo del contenuto, non ci assumiamo alcuna responsabilità per il contenuto di questi collegamenti. I gestori delle pagine collegate sono gli unici responsabili del loro contenuto.