Ecco come vengono ripartite le assicurazioni sulla vita in caso di decesso

Chi, quanto, da chi

Incredibile ma vero: la divisione dell’eredità è una questione privata se tutti gli interessati sono d’accordo. Le cose vanno diversamente per l’avere del 2° (LPP) e del 3° pilastro (3a e 3b). Vale la pena informarsi per tempo e prendere in considerazione anche il/la partner.

Tempo di lettura

6 minuti

La divisione dell’eredità è una questione privata? Certo. Lo Stato prevede apposite disposizioni di legge, ma la comunione ereditaria non è tenuta ad attenervisi se tutti gli interessati sono concordi in merito alla divisione. Se è in essere un testamento o un contratto successorio vale la stessa cosa: se tutti sono d’accordo la divisione dell’eredità è libera.

Avere del 2° pilastro

In questo caso è importante sapere che le casse pensioni sono soggette alle disposizioni della previdenza professionale e non al diritto successorio. Se l’assicurato muore, la cassa pensioni versa, a determinate condizioni, una rendita al coniuge superstite e/o ai figli. Se non vi sono figli o coniugi, le casse pensioni non sono tenute per legge a versare la somma agli altri eredi (per es. conviventi, genitori, fratelli e sorelle). L’eventualità che la cassa pensioni preveda una tale erogazione del capitale è stabilita dal suo regolamento. Maggiori informazioni sono disponibili nella guida Pax Matrimonio e unione domestica registrata vs. concubinato.

Avere del 3° pilastro

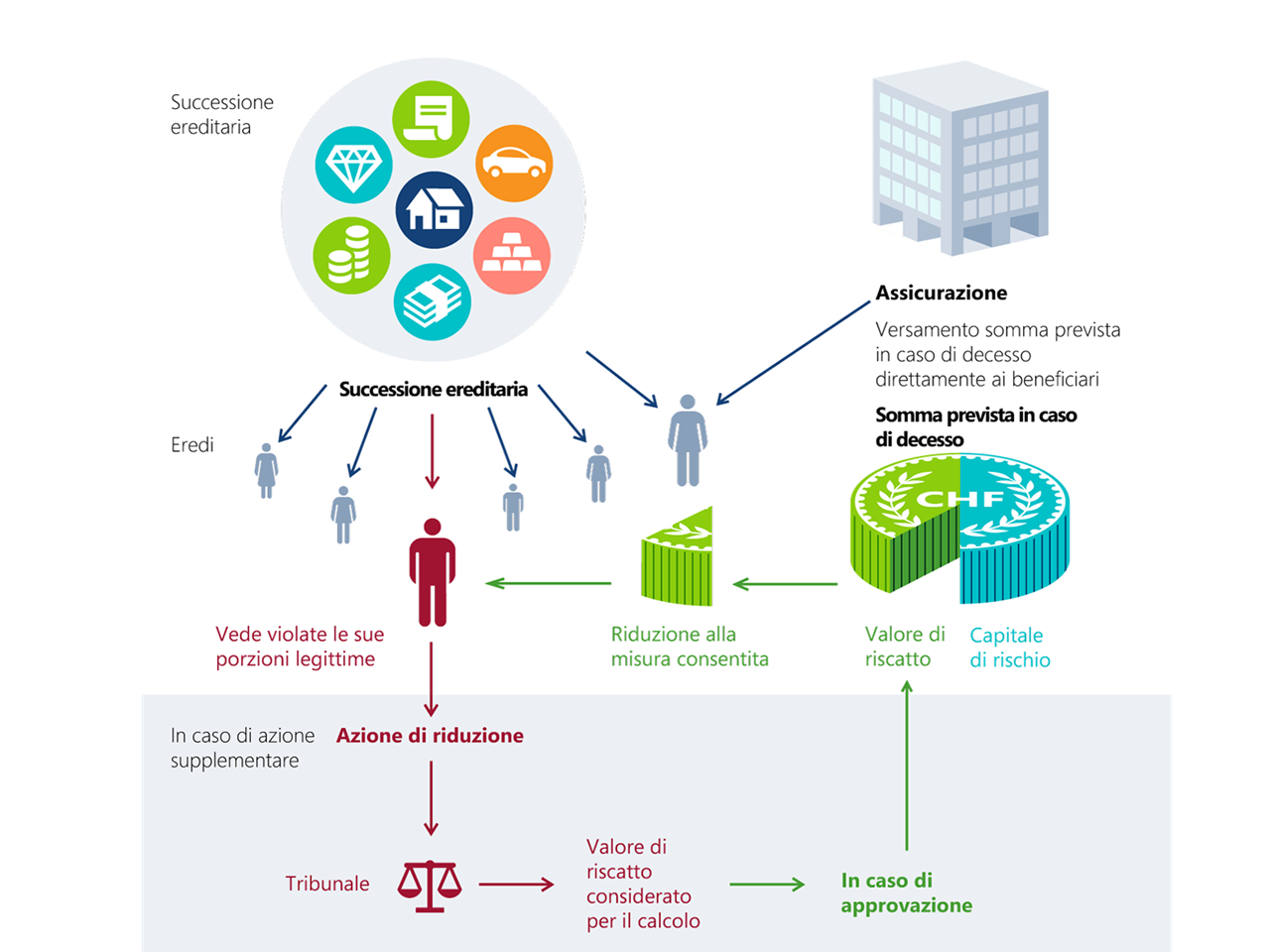

Di principio, i diritti risultanti da un’assicurazione sulla vita non sono soggetti al diritto successorio e quindi alle quote legittime. Le polizze con un cosiddetto valore di riscatto vengono considerate nel calcolo delle quote legittime, ma non nell’erogazione. Occorre inoltre sottolineare che il diritto alla somma assicurata sussiste anche se gli eredi legittimi rifiutano l’eredità per eccedenza debitoria della stessa.

Assicurazioni sulla vita miste con quota di risparmio

Il valore di riscatto è la somma che l’assicurato riceve in caso di scioglimento anticipato della polizza. In qualsiasi momento è possibile chiedere all’assicurazione informazioni al riguardo. Di principio, il valore di riscatto esiste solo per le assicurazioni sulla vita miste con quote di risparmio, e non per le assicurazioni puro rischio in caso di incapacità al guadagno o di decesso.

Se l’assicurato muore durante il periodo assicurato e i requisiti del contratto assicurativo sono soddisfatti, il beneficiario indicato nella polizza riceve il capitale stabilito nella polizza per il caso di decesso. Il valore di riscatto rientra però nella massa ereditaria tutelata dalle quote legittime. In caso di violazione delle quote legittime, gli eredi legittimari possono reclamare la violazione tramite azione di riduzione. Se l’assicurato è in vita alla scadenza della polizza, a questi o al beneficiario indicato nel contratto di assicurazione sarà versata la prestazione stabilita.

Esempio

Un padre di famiglia con due figli stipula un’assicurazione sulla vita con una somma in caso di decesso di CHF 100’000.- e una prestazione in caso di vita di CHF 70’000.-. All’assicurazione verserà un premio annuo di CHF 5’000.- per i dieci anni successivi e, per il caso di decesso, designa come beneficiaria la coniuge.

Se l’assicurato muore durante il periodo assicurato e i requisiti del contratto assicurativo sono soddisfatti, il beneficiario indicato nella polizza riceve il capitale stabilito nella polizza per il caso di decesso. Il valore di riscatto rientra però nella massa ereditaria tutelata dalle quote legittime. In caso di violazione delle quote legittime, gli eredi legittimari possono reclamare la violazione tramite azione di riduzione. Se l’assicurato è in vita alla scadenza della polizza, a questi o al beneficiario indicato nel contratto di assicurazione sarà versata la prestazione stabilita.

Esempio

Un padre di famiglia con due figli stipula un’assicurazione sulla vita con una somma in caso di decesso di CHF 100’000.- e una prestazione in caso di vita di CHF 70’000.-. All’assicurazione verserà un premio annuo di CHF 5’000.- per i dieci anni successivi e, per il caso di decesso, designa come beneficiaria la coniuge.

Scenario 1: decesso dell’assicurato durante il periodo assicurato

Se il padre decede dopo cinque anni (cioè durante il periodo assicurato), la coniuge beneficiaria riceve la somma di CHF 100’000.- come previsto dalla polizza. L’assicurazione versa la somma direttamente alla coniuge.

I figli possono rivendicare la violazione della quota legittima e richiedere per vie legali la propria quota del valore di riscatto tramite azione di riduzione. Per il calcolo della quota legittima si considera il valore di riscatto e non la somma versata prevista in caso di decesso. Da tale somma la coniuge deve cedere ai figli l’importo necessario affinché le loro quote legittime non siano più violate.

In cifre questo significa che, dal valore di riscatto di CHF 25’000.- (CHF 5’000.- per cinque anni), sono soggette alla riduzione la quota ereditaria di legge pari al 50% (CHF 12’500.-) e poi le quote legittime pari a 3/8 (complessivamente CHF 4’687.50 per figlio). Dei CHF 100’000.00 versati alla coniuge superstite, CHF 9’375.00 sono quindi soggetti alla riduzione.

Se il padre decede dopo cinque anni (cioè durante il periodo assicurato), la coniuge beneficiaria riceve la somma di CHF 100’000.- come previsto dalla polizza. L’assicurazione versa la somma direttamente alla coniuge.

I figli possono rivendicare la violazione della quota legittima e richiedere per vie legali la propria quota del valore di riscatto tramite azione di riduzione. Per il calcolo della quota legittima si considera il valore di riscatto e non la somma versata prevista in caso di decesso. Da tale somma la coniuge deve cedere ai figli l’importo necessario affinché le loro quote legittime non siano più violate.

In cifre questo significa che, dal valore di riscatto di CHF 25’000.- (CHF 5’000.- per cinque anni), sono soggette alla riduzione la quota ereditaria di legge pari al 50% (CHF 12’500.-) e poi le quote legittime pari a 3/8 (complessivamente CHF 4’687.50 per figlio). Dei CHF 100’000.00 versati alla coniuge superstite, CHF 9’375.00 sono quindi soggetti alla riduzione.

Scenario 2: caso di vita e scadenza del periodo assicurato

Se l’assicurato non decede durante il periodo assicurato, alla scadenza dell’assicurazione sulla vita riceverà la somma stabilita nella polizza, in questo caso CHF 70’000.-.

Se l’assicurato non decede durante il periodo assicurato, alla scadenza dell’assicurazione sulla vita riceverà la somma stabilita nella polizza, in questo caso CHF 70’000.-.

Assicurazioni per il caso di decesso pure

Nelle assicurazioni pagabili alla morte pure, di massima non è previsto il valore di riscatto. Le prestazioni previste in caso di decesso non sono soggette alla riduzione. Questo significa che il beneficiario ha diritto illimitato all’intera somma prevista in caso di decesso. Tutti gli (altri) eredi legittimari non possono pertanto rivendicare alcun diritto in tal senso.

Clausola beneficiaria per i superstiti

Pilastro 3a

Gli averi del pilastro 3a vengono erogati ai beneficiari in base al regolamento della fondazione o alle condizioni assicurative. In caso di decesso, i patrimoni previdenziali del pilastro 3a vanno innanzitutto al/alla coniuge superstite o al/alla partner registrato/a superstite.

Di principio, i partner di concubinato non hanno diritto al capitale accumulato del de cuius. Il partner di concubinato superstite può far valere diritti se negli ultimi cinque anni ha convissuto con il partner deceduto oppure è obbligato al mantenimento di uno o più figli. Le pretese vanno notificate per iscritto all’assicurazione sulla vita.

Il partner di concubinato si troverà eventualmente allo stesso livello dei discendenti nell’ordine dei beneficiari. Maggiori informazioni sull’ordine legale dei beneficiari in caso di decesso sono disponibili nel documento Clausola beneficiaria previdenza vincolata (pilastro 3a). Il contraente può stabilire liberamente l’ordine degli altri eredi (genitori, fratelli e sorelle).

Di principio, i partner di concubinato non hanno diritto al capitale accumulato del de cuius. Il partner di concubinato superstite può far valere diritti se negli ultimi cinque anni ha convissuto con il partner deceduto oppure è obbligato al mantenimento di uno o più figli. Le pretese vanno notificate per iscritto all’assicurazione sulla vita.

Il partner di concubinato si troverà eventualmente allo stesso livello dei discendenti nell’ordine dei beneficiari. Maggiori informazioni sull’ordine legale dei beneficiari in caso di decesso sono disponibili nel documento Clausola beneficiaria previdenza vincolata (pilastro 3a). Il contraente può stabilire liberamente l’ordine degli altri eredi (genitori, fratelli e sorelle).

Pilastro 3b

È raccomandabile includere il partner di concubinato nell’assicurazione sulla vita della previdenza libera (pilastro 3b). In tal caso la clausola beneficiaria può essere stabilita liberamente. Maggiori informazioni sono disponibili nel documento Clausola beneficiaria previdenza libera (pilastro 3b) e nella nostra guida Pax Matrimonio e unione domestica registrata vs. concubinato.

Verificate che nel vostro piano previdenziale vi siano i requisiti regolamentari per altri beneficiari. Eventualmente compilate il documento Designazione dei beneficiari Previdenza professionale, Clausola beneficiaria previdenza vincolata (pilastro 3a) e Clausola beneficiaria previdenza libera (pilastro 3b).