Eine Lebensversicherung schützt Sie und Ihre Liebsten vor den finanziellen Folgen bei Tod oder Invalidität – und dient gleichzeitig der privaten Altersvorsorge. Sie ist immer eine gute Idee, falls Sie konsequent auf die Seite legen möchten. Auch, wenn Sie eine Geldsumme gezielt investieren oder für ein Eigenheim ansparen wollen. Doch welche Arten von Lebensversicherungen gibt es? Und welche passt zu wem? Hier erfahren Sie mehr.

Lesezeit

3 Minuten

Ein Schicksalsschlag kann Sie und Ihre Angehörigen in finanzielle Nöte bringen. Insbesondere, wenn Verpflichtungen bestehen wie eine Hypothek. Gerade für Selbständige wird die neue Situation rasch zur monetären Belastung.

Sorgen Sie langfristig für ein gutes Gefühl

Mit einer Lebensversicherung beugen Sie den finanziellen Folgen von Todesfall, Erwerbsunfähigkeit oder auch Kinderinvalidität vor. Diese Risiken können Sie unabhängig voneinander versichern – oder gemeinsam in einer Police. Man nennt dies eine reine Risiko-Lebensversicherung oder auch Risikoteil.

In einem Sparteil können Sie zusätzlich Ihre private Altersvorsorge aufbauen: So gewährleisten Sie, dass Sie mit den Jahren tatsächlich auf die Seite legen, und das Angesparte kommt Ihnen in der Pensionierung zugute. Die Kombination einer reinen Risiko-Lebensversicherung mit einem Sparteil nennt man gemischte Lebensversicherung.

In einem Sparteil können Sie zusätzlich Ihre private Altersvorsorge aufbauen: So gewährleisten Sie, dass Sie mit den Jahren tatsächlich auf die Seite legen, und das Angesparte kommt Ihnen in der Pensionierung zugute. Die Kombination einer reinen Risiko-Lebensversicherung mit einem Sparteil nennt man gemischte Lebensversicherung.

Das bringt Ihnen eine Lebensversicherung

| reine Risiko-Lebensversicherungen | gemischte Lebensversicherungen | |

|---|---|---|

| Striktes Sparen |

Nein Nur das Risiko ist versichert. |

Ja |

| Sicherheit |

Ja Bietet finanzielle Absicherung bei Tod und Invalidität. |

Ja Bietet finanzielle Absicherung bei Tod und Invalidität. |

| Altersvorsorge |

Nein Es sind Tod und Erwerbsunfähigkeit während der Laufzeit versichert. |

Ja Mit Ablauf der Versicherung wird ein Kapitalbetrag ausbezahlt. |

| Überschussbeteiligung |

Ja Wird im Haupttarif direkt von der Prämie abgezogen. |

Ja Wird angespart und am Ende der Laufzeit ausbezahlt. |

|

Rückkaufsfähigkeit (= Das Recht der Versicherten, ihr angespartes Kapital zurückzukaufen.) |

Nein |

Ja Den genauen Wert entnehmen Sie Ihrer Police oder Sie erfragen ihn per folgendem Link. |

reine Risiko-Lebensversicherungen

| Striktes Sparen |

Nein Nur das Risiko ist versichert. |

| Sicherheit |

Ja Bietet finanzielle Absicherung bei Tod und Invalidität. |

| Altersvorsorge |

Nein Es sind Tod und Erwerbsunfähigkeit während der Laufzeit versichert. |

| Überschussbeteiligung |

Ja Wird im Haupttarif direkt von der Prämie abgezogen. |

|

Rückkaufsfähigkeit (= Das Recht der Versicherten, ihr angespartes Kapital zurückzukaufen.) |

Nein |

gemischte Lebensversicherungen

| Striktes Sparen |

Ja |

| Sicherheit |

Ja Bietet finanzielle Absicherung bei Tod und Invalidität. |

| Altersvorsorge |

Ja Mit Ablauf der Versicherung wird ein Kapitalbetrag ausbezahlt. |

| Überschussbeteiligung |

Ja Wird angespart und am Ende der Laufzeit ausbezahlt. |

|

Rückkaufsfähigkeit (= Das Recht der Versicherten, ihr angespartes Kapital zurückzukaufen.) |

Ja Den genauen Wert entnehmen Sie Ihrer Police oder Sie erfragen ihn per folgendem Link. |

Gewinnen Sie den Überblick zu allen Lebensversicherung

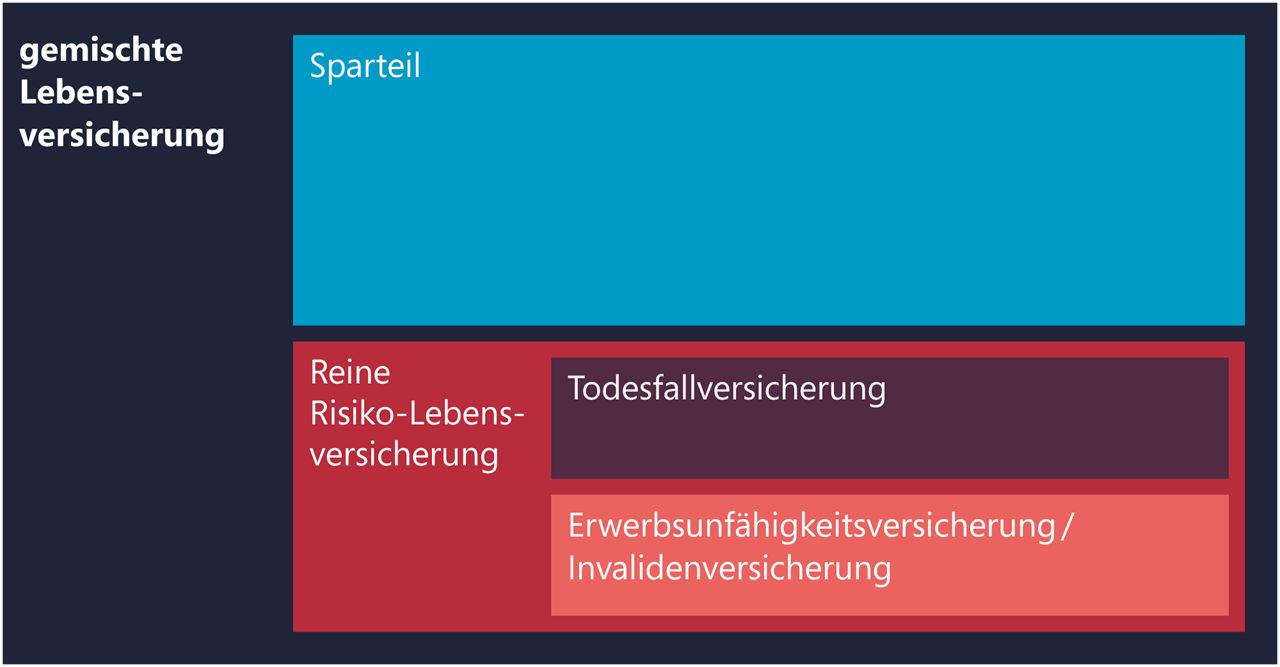

Die Grafik zeigt die zwei Hauptkategorien: die reine Risiko-Lebensversicherung und die gemischte Lebensversicherung. Zu den reinen Risiko-Lebensversicherungen gehören die Todesfallversicherung und die Erwerbsunfähigkeitsversicherung.

Mit einer gemischten Lebensversicherung kombinieren Sie den finanziellen Schutz bei Todesfall oder Erwerbsunfähigkeit mit einem Sparteil: Sparen können Sie klassisch mit einem Garantiezins – oder mit einem Fonds.

Mit einer gemischten Lebensversicherung kombinieren Sie den finanziellen Schutz bei Todesfall oder Erwerbsunfähigkeit mit einem Sparteil: Sparen können Sie klassisch mit einem Garantiezins – oder mit einem Fonds.

Reine Risiko-Lebensversicherungen

Todesfallversicherung

Sie ist die optimale Ergänzung zu Ihren Leistungen aus AHV und beruflicher Vorsorge. Damit schützen Sie sich gleich doppelt. Einerseits sichern Sie Ihre Familie oder Ihre Firma gegen finanzielle Risiken: Kommt es während der vereinbarten Laufzeit zu einem Todesfall, zahlt die Versicherung die festgelegte Geldleistung aus. Andererseits schützen Sie sich dank optionaler Prämienbefreiung bei Erwerbsunfähigkeit.

Mit einer Todesfallversicherung sichern Sie

Der Abschluss ist einfach: Zuerst wählen Sie die Höhe des auszubezahlenden Kapitals und dann die Vertragsdauer. Im nächsten Schritt wählen Sie die gewünschte Art Ihrer Todesfallversicherung:

Mit einer Todesfallversicherung sichern Sie

- Ihre Familie finanziell ab und erhalten den Lebensstandard

- die Finanzierung der Ausbildung eines Kindes oder Enkels ab

- die Hypothek ab, damit Ihre Familie im Eigenheim bleiben kann

- Ihr Unternehmen oder Geschäftspartner von den wirtschaftlichen Folgen Ihres Ausfalls ab

Der Abschluss ist einfach: Zuerst wählen Sie die Höhe des auszubezahlenden Kapitals und dann die Vertragsdauer. Im nächsten Schritt wählen Sie die gewünschte Art Ihrer Todesfallversicherung:

Todesfall-Risikoversicherung mit konstanter Versicherungssumme

Sie ist die richtige Wahl, wenn Sie Ihre Familie schützen oder die Rückzahlung von Darlehen und Krediten absichern möchten, die nicht direkt amortisiert werden: Ihr Kapital bleibt während der gesamten Versicherungsdauer gleich hoch, im Todesfall wird ein fixer Betrag ausgezahlt.

Todesfall-Risikoversicherung mit abnehmender Versicherungssumme

Sie ist die richtige Wahl, wenn Sie Ihre Hypothek absichern wollen – oder Ihr Geschäft, bis es selbsttragend wird. Das im ersten Versicherungsjahr vereinbarte Kapital wird jährlich um einen konstanten Betrag vermindert.

Erwerbsunfähigkeitsversicherung

Damit befreien Sie sich im Falle eines Falles von der Prämienpflicht und Sie erhalten die vereinbarte monatliche Rente. Eine Erwerbsunfähigkeitsversicherung eignet sich in den verschiedensten Fällen:

Selbständige

Wenn Sie selbständig sind und keiner Pensionskasse angehören, haben Sie keinen Anspruch auf eine Erwerbsunfähigkeitsrente. Eine Erwerbsunfähigkeitsversicherung ist daher dringend zu empfehlen.

Angestellte

Mit den Leistungen aus der 1. und 2. Säule können Sie bei einem längeren Erwerbsausfall den Lebensstandard meist nicht halten. Je nach Pensionskasse entsteht eine grössere oder kleinere Lücke.

Selbständige

Wenn Sie selbständig sind und keiner Pensionskasse angehören, haben Sie keinen Anspruch auf eine Erwerbsunfähigkeitsrente. Eine Erwerbsunfähigkeitsversicherung ist daher dringend zu empfehlen.

Angestellte

Mit den Leistungen aus der 1. und 2. Säule können Sie bei einem längeren Erwerbsausfall den Lebensstandard meist nicht halten. Je nach Pensionskasse entsteht eine grössere oder kleinere Lücke.

Hausfrauen und Hausmänner

Elternteile, die sich um die Kinder und den Haushalt kümmern, können sich ebenfalls schützen, damit im Notfall eine Kinderbetreuung oder Haushalthilfe finanziert werden kann.

Junge Menschen

Zu Karrierebeginn oder während einer Ausbildung verdienen junge Leute wenig. Im Invaliditätsfall erhalten sie aus der 1. und 2. Säule oft eine minimale Rente. Die Erwerbsunfähigkeitsversicherung ermöglicht die Weiterführung des gewohnten Lebensstandards.

Vorgehen bei Erwerbsunfähigkeit

Bevor die vereinbarte Rente ausbezahlt wird, ist eine Dokumentation der behandelnden Ärzte zwingend, allenfalls auch eine zusätzliche medizinische Begutachtung. Die Rentenhöhe im Invaliditätsfall hängt vom Grad der Erwerbsunfähigkeit ab.

Gemischte Lebensversicherung

Sparversicherung

Mit einer kapitalbildenden Lebensversicherung bauen Sie primär Ihr Vermögen auf. Dazu schützen Sie sich bei Todesfall oder Erwerbsunfähigkeit. Denn unterschiedliche Lebenspläne bedingen andere finanzielle Mittel.

So funktionierts: Durch Ihre Einzahlungen während einer längeren Vertragsdauer und die anfallenden Zinsen bauen Sie Ihr Kapital auf. Dieses erhalten Sie bei Vertragsablauf.

Die Spar-Lebensversicherung ist sinnvoll, wenn Sie eine Todesfallrisikoabdeckung brauchen und regelmässig einen Betrag fürs Alter auf die Seite legen möchten. Damit gewährleisten Sie den gewohnten Lebensstandard nach Pensionierung.

So funktionierts: Durch Ihre Einzahlungen während einer längeren Vertragsdauer und die anfallenden Zinsen bauen Sie Ihr Kapital auf. Dieses erhalten Sie bei Vertragsablauf.

Die Spar-Lebensversicherung ist sinnvoll, wenn Sie eine Todesfallrisikoabdeckung brauchen und regelmässig einen Betrag fürs Alter auf die Seite legen möchten. Damit gewährleisten Sie den gewohnten Lebensstandard nach Pensionierung.

Anteilgebundene Lebensversicherung

Hier kombinieren Sie die Vorteile einer Lebensversicherung mit den Renditechancen der Kapitalmärkte: Ihre Prämien werden in Fondsanlagen investiert und Sie profitieren von Möglichkeiten an der Börse. Wenn Sie ein langfristiges Sparziel verfolgen, ist dies eine gute Option.

Finden Sie heraus, welche Versicherung zu Ihrem Leben passt

Ob für Familie, Firmenpartner, Angestellte, Elternteile oder Selbständige – jede Lebenssituation ist individuell. Und bedarf einer anderen Lösung.