Identifier les lacunes de prévoyance et les combler

Détecter et combler les lacunes à temps

Attention à la lacune de prévoyance: à l'âge de la retraite, les revenus des 1er et 2e piliers vous assurent environ 60 pour cent du dernier salaire brut perçu. Souvent, cet argent n'est pas suffisant pour maintenir le niveau de vie habituel. De plus, beaucoup de gens n'atteignent pas 60 pour cent avec les 1er et 2e piliers. Il vaudrait mieux que vous complétiez le revenu réduit par une prévoyance privée. Il est conseillé de viser environ 80 pour cent du dernier salaire.

Lire la suite

3 minutes

Voici comment reconnaître une lacune de prévoyance

Évitez les mauvaises surprises avec votre retraite: Pour maintenir votre niveau de vie normal à la retraite, vous devriez avoir entre 60 et 80 ans pour cent Vos revenus pendant les heures de travail. Si votre pension est inférieure, vous avez une lacune de pension. Les 40 à 20 pour cent restants, vous devez vous assurer par le biais d'une prévoyance privée. Plus vous commencez tôt à constituer votre prévoyance vieillesse, moins vous devez mettre de côté chaque année.

Voici comment calculer une lacune de prévoyance

Pour savoir si vous avez une lacune de prévoyance, calculez d'abord votre rente annuelle prévue. Celle-ci se compose de la rente AVS (1er pilier) et de la rente de la caisse de pension (2e pilier). Renseignez-vous auprès de la caisse cantonale de compensation pour connaître le montant de votre rente AVS. Vous trouverez des informations sur la pension de la caisse de retraite sur votre certificat de prévoyance.

Causes d'une lacune de prévoyance

Travail à temps partiel

Si vous travaillez à temps partiel, vous versez moins dans le fonds de pension - et avez donc moins de pension disponible dans la vieillesse. La rente AVS est également susceptible d'être inférieure à celle des salariés à temps plein, en raison du revenu moyen inférieur.

Années de cotisation manquantes

Souvent, les interruptions d'emploi, telles que les pauses pour enfants ou la formation continue, entraînent des lacunes de prévoyance.

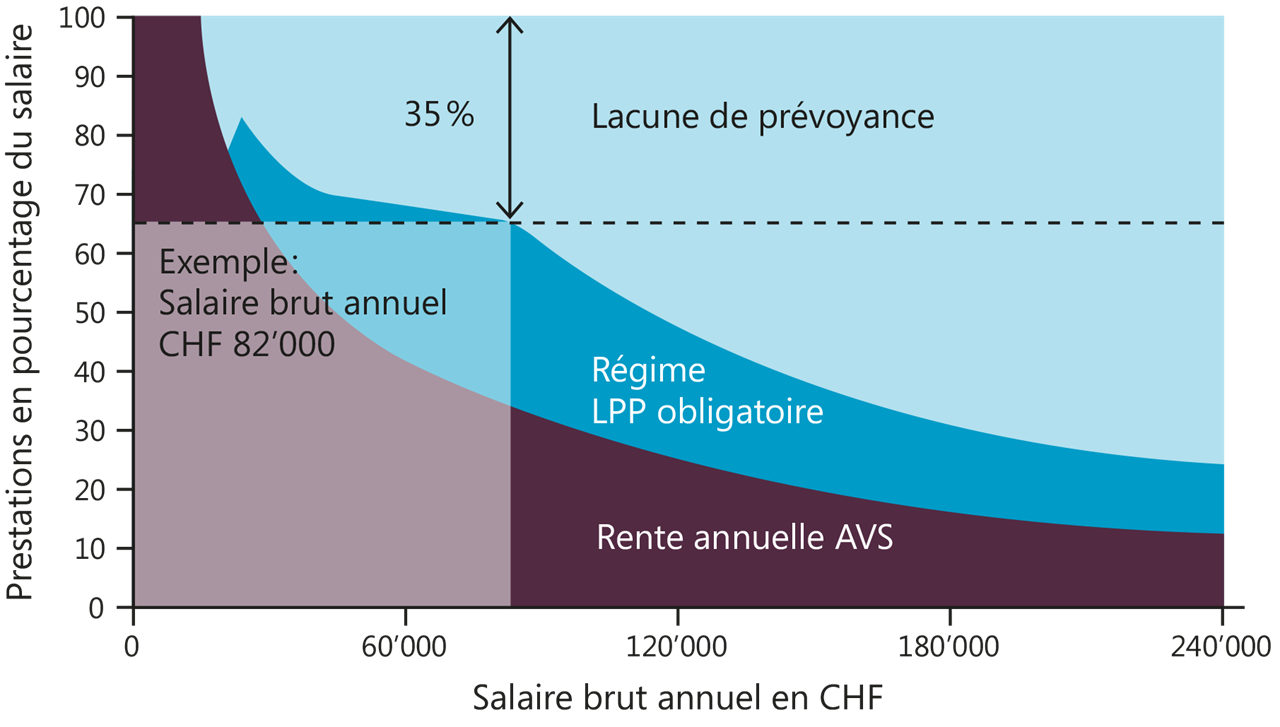

Revenu élevé

Plus votre revenu était élevé lorsque vous étiez employé, plus l'écart de pension peut être sensible lorsque vous prenez votre retraite. Le graphique ci-dessous illustre cela:

Abaissement du taux de conversion

Votre rente de vieillesse est calculée sur la base du capital de prévoyance que vous avez épargné et du pourcentage de conversion. Ce taux est actuellement en baisse - d'autant moins de pension du 2e pilier est versée.

Retraite anticipée

Les personnes qui prennent une retraite anticipée paient moins longtemps - leur pension annuelle est réduite en conséquence.

Comment combler votre lacune de prévoyance

Vous pouvez combler les lacunes de différentes manières:

Versements dans le pilier 3a

Cela vous apporte de nombreux avantages:

- Vous pouvez déduire les versements annuels dans le pilier 3a, jusqu'à concurrence du montant maximal légal (actuellement 7 056.- CHF pour les personnes avec caisse de pension et CHF 35 280.- CHF pour les personnes sans caisse de pension) de votre revenu imposable.

- Avec le pilier 3a, il n'y a pas d'impôt sur le revenu ou sur la fortune sur les capitaux prévoyance pendant toute la durée.

- Lorsque le capital de prévoyance est versé à partir du pilier 3a, celui-ci est imposé à un taux réduit.

Vous ne pouvez cotiser au pilier 3a que si vous avez une activité lucrative et devez résider en Suisse. Si vous ne pouvez pas cotiser au pilier 3a, vous avez la possibilité de régler votre pension via le pilier 3b. Cependant, vous ne pouvez pas déduire les sommes versées dans le pilier 3b de votre revenu imposable. Vous devez également déclarer le crédit 3b au titre de l'ISF (impôt sur la fortune). Si vous êtes prêt à prendre des risques, il peut être extrêmement intéressant d'investir une partie de votre crédit 3e pilier dans un fonds. Compte tenu du rendement moyen généré sur le marché boursier au cours des 100 dernières années, il vaut la peine d'investir dans une perspective à long terme.

Versement dans le 2e pilier

Vous pouvez également effectuer des rachats facultatifs dans la caisse de pension, afin de combler des lacunes de prévoyance. Par exemple, si votre salaire annuel passe de 40 000.- CHF à 60 000.- CHF, vous avez la possibilité de compenser la différence par un achat. Après le rachat, votre avoir de vieillesse atteint le montant que vous auriez épargné avec un salaire assuré en continu de 60 000.- CHF. Vous pouvez déduire de votre revenu imposable les rachats facultatifs du 2e pilier.

Ouvrez les yeux sur le régime obligatoire

Des lacunes de prévoyance surviennent souvent si vous n'avez pas entièrement assuré votre salaire. Conformément à la loi, seuls les salaires jusqu'à 88 200.- CHF sont assurés à la fois dans l'AVS et dans la prévoyance professionnelle (domaine obligatoire). Pour éviter cela, vous pouvez vous assurer dans la prévoyance professionnelle au-delà de la zone obligatoire (zone extra-obligatoire). Si vous gagnez environ 120 000.- CHF par an, vous pouvez assurer ce montant intégral dans la prévoyance professionnelle, au lieu de seulement 88 200.- CHF.