Wichtiges zum Arbeiten nach der Pensionierung

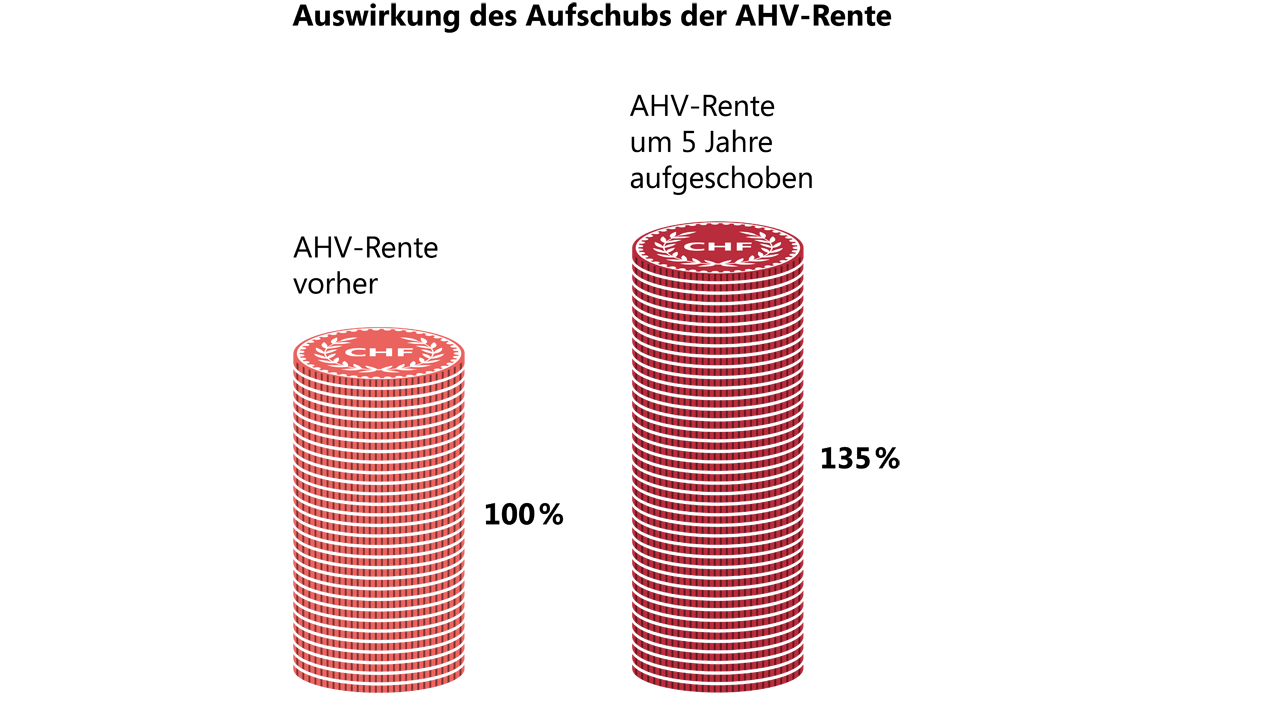

Schieben Sie die AHV-Rente auf, erhöht sich dadurch später die jährliche Rente. Zahlen Sie weiterhin in die Pensionskasse ein, können Sie Ihr Vorsorgevermögen erhöhen und Steuern sparen. Das gleiche gilt für die Säule 3a. Allerdings sollten Sie sich auch fragen, wie lange ein Aufschub sinnvoll ist. Mit welcher Lebenserwartung können Sie rechnen?

AHV-Beiträge zahlen

AHV-Rente aufschieben

Pensionskasse weiterführen

Säule 3a weiterführen

Gründe fürs Weiterarbeiten

Manche können die Pensionierung nicht erwarten, andere fühlen sich dafür viel zu jung. Die Voraussetzung ist, dass die Gesundheit es überhaupt zulässt. Die Beweggründe sind aber ganz unterschiedlich. Bei manchen stehen finanzielle Überlegungen im Vordergrund, andere schätzen die Arbeit an sich. Sie wollen die Bestätigung und das Gefühl, gebraucht zu werden oder geniessen den sozialen Austausch.

Rente verbessern

Was ist ein Auszahlungsplan?

Aktiv bleiben

Know-how vermitteln

Weiterbeschäftigung nach der Pensionierung finden

Wo sucht man einen Job mit 65? Heute gibt es einige Möglichkeiten für Menschen im ordentlichen Pensionsalter, ihre alte oder eine neue Tätigkeit zu finden. Ob stundenweise Aushilfe oder 100-Prozent-Pensum: Immer mehr Unternehmen bieten die Weiterarbeit nach dem ordentlichen Rentenalter an und es gibt darauf spezialisierte Jobvermittler. Auch eine selbstständige Erwerbstätigkeit ist möglich.