Economisez des impôts avec un retrait échelonné du pilier 3a

Retrait progressif du pilier 3aQu’est-ce qu’un retrait échelonné du pilier 3a?

Quand un retrait échelonné est-il possible?

Sinon, comment peut-on encore retirer les fonds du pilier 3a?

Idéalement, vous devriez effectuer des versements dans le pilier 3a jusqu’à ce que vous ayez atteint l’âge légal de la retraite. En fin de compte, l’objectif est d’assurer votre sécurité financière pendant votre vieillesse. C’est pourquoi vous ne pouvez pas simplement demander le versement de l’argent. Ceci est autorisé au plus tôt cinq ans avant l’ âge légal de la retraite. Sous certaines conditions, vous pouvez toutefois retirer le capital plus tôt. Mais gardez à l’esprit que des impôts doivent également être payés sur ces sommes.

- Vous vous lancez dans une activité professionnelle indépendante.

- Vous déménagez définitivement à l’étranger depuis la Suisse.

- Vous achetez une maison ou un appartement pour votre propre usage et remboursez une hypothèque.

- Vous percevez une rente d’invalidité.

- Vous effectuez un rachat dans la caisse de pension.

Avantages du retrait échelonné du pilier 3a

Économiser des impôts

Êtes-vous marié-e? Dans ce cas, vous savez probablement que vos revenus s’additionnent à ceux de votre partenaire au cours de la même période fiscale. Si vous retirez de l’argent du fonds de pension, cela peut avoir un effet très important sur les impôts. Certains cantons ont des réglementations particulières concernant l’imposition des versements en capital. Il est préférable d’obtenir des informations directement auprès de l’administration fiscale ou de demander un conseil indépendant.

Qu'est-ce que l'imposition progressive?

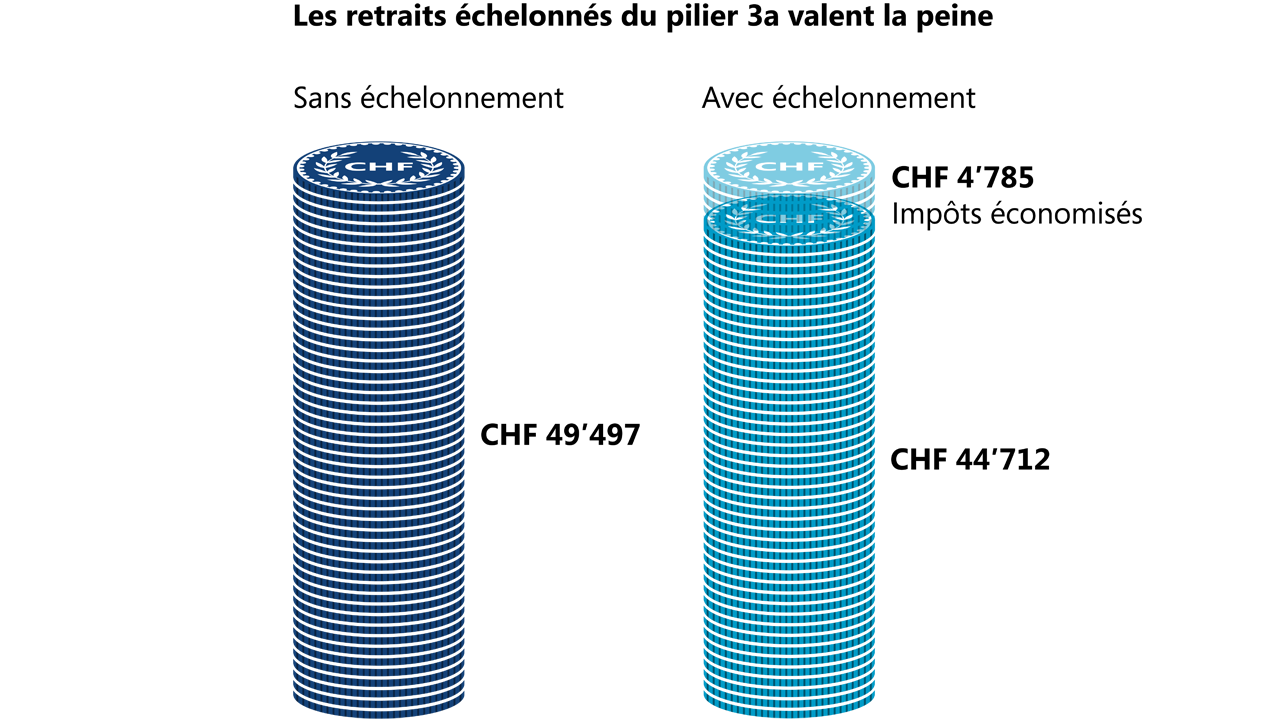

Exemple de calcul: faites des économies d’impôts avec l’échelonnement

Personne 1: Stefan retire l’argent de son unique compte du pilier 3a et l’argent de la caisse de pension la même année. Sa charge fiscale cette année est de CHF 49 497.

Personne 2: Catherine est plus intelligente. Elle dispose de deux comptes du pilier 3a de CHF 50 000 chacun. Elle retire le même montant total sur deux ans. Elle demande le versement de l’argent du pilier 3a, mais seulement un an après son départ à la retraite. Parce que cette année, elle recevra l’argent du fonds de pension. Grâce à cet échelonnement optimisé des paiements sur trois ans, elle économise CHF 4785 d’impôts.

Préparer le retrait du pilier 3a

Prêtez attention à la part en actions et à l’horizon d’investissement

Dans le cadre du pilier 3a, votre capital est-il investi en actions? Il vous est alors souvent conseillé de réduire la part en actions avant la retraite. Cela réduit le rendement de votre argent, mais vous évite également de subir des pertes que vous ne pouvez plus récupérer en raison de l’horizon d’investissement de plus en plus court.

La question de savoir si le quota d’actions doit être réduit avant la retraite dépend de la vie individuelle et de la situation financière de la personne concernée. De manière générale, les règles suivantes servent de base à la prise de décision:

- Ai-je besoin de l’argent ou d’une partie de celui-ci pour les 10 prochaines années?

- Suis-je dépendant-e de cet argent?

- Suis-je prêt-e à accepter des fluctuations plus élevées pour de meilleures perspectives de rendement?

Si vous pouvez répondre aux deux premières questions par «Non» et à la troisième question par «Oui», il peut être intéressant de conserver ses investissements dans des placements avec une forte part en actions. Dans tous les cas, il peut être intéressant de faire établir un profil d’investisseur individuel. Pour une analyse détaillée, contactez nos conseillers.