Konkubinat: Das sind die Vor- und Nachteile

Das Zusammenleben ohne Trauschein

Leben Sie im Konkubinat? Dann werden Sie vom Gesetz anders behandelt als Verheiratete. Das hat neben einigen Vorteilen auch gravierende Nachteile – vor allem in Sachen Vorsorge.

Lire la suite

3 minutes

Was spricht für das Konkubinat?

Gerade wenn Sie noch jung sind, wollen Sie vielleicht zuerst einmal das Zusammenleben als Paar ausprobieren, aber trotzdem unabhängig bleiben. Unter Umständen sind es aber auch finanzielle Gründe, die Sie von einer Heirat abhalten.

Denn: Als unverheiratetes Paar zahlen Sie in der Regel weniger Steuern als Eheleute (die sogenannte «Heiratsstrafe»). Im Gegensatz zu diesen werden Sie nämlich steuerlich als Einzelpersonen veranlagt, was in Anbetracht der Steuerprogression vorteilhaft ist.

Waren Sie schon einmal verheiratet, wollen Sie sich vielleicht nicht gleich wieder festbinden. Gerade wenn Sie schon älter sind, könnten Sie auch einen Blick auf die AHV-Jahresrente im Konkubinat halten. Diese fällt nämlich um maximal CHF 14'700 höher aus als bei verheirateten Paaren. Aber selbst wenn Sie sich aus rein ideellen Motiven für ein Zusammenleben ohne Trauschein entscheiden, sollten Sie unbedingt auch seine Schattenseiten kennen.

Denn: Als unverheiratetes Paar zahlen Sie in der Regel weniger Steuern als Eheleute (die sogenannte «Heiratsstrafe»). Im Gegensatz zu diesen werden Sie nämlich steuerlich als Einzelpersonen veranlagt, was in Anbetracht der Steuerprogression vorteilhaft ist.

Waren Sie schon einmal verheiratet, wollen Sie sich vielleicht nicht gleich wieder festbinden. Gerade wenn Sie schon älter sind, könnten Sie auch einen Blick auf die AHV-Jahresrente im Konkubinat halten. Diese fällt nämlich um maximal CHF 14'700 höher aus als bei verheirateten Paaren. Aber selbst wenn Sie sich aus rein ideellen Motiven für ein Zusammenleben ohne Trauschein entscheiden, sollten Sie unbedingt auch seine Schattenseiten kennen.

Was spricht gegen das Konkubinat?

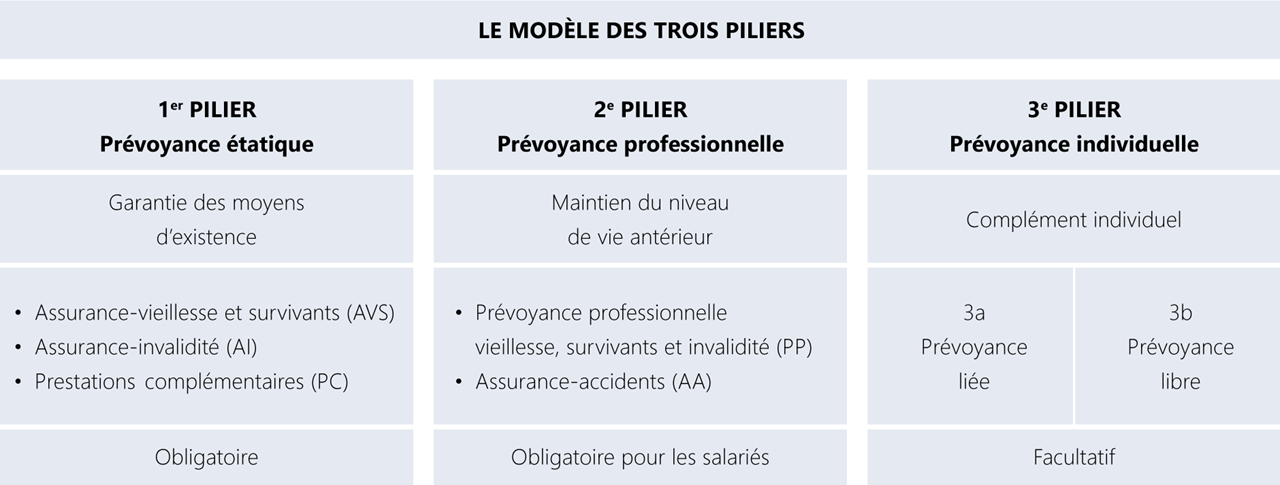

Die Nachteile des Konkubinats kommen vor allem dann zum Tragen, wenn Sie Kinder haben, einer Teilzeit arbeitet, Sie sich trennen, einer von Ihnen stirbt. Dies zeigt sich am deutlichsten anhand des 3-Säulen-Systems der Schweiz.

1. Säule (AHV): Hinterbliebene gehen leer aus

Leben Sie im Konkubinat, können Sie sich nicht auf Leistungen der AHV verlassen. Stirbt Ihr Partner bzw. Partnerin, erhalten Sie keine Witwen- oder Witwerrente.

2. Säule (BVG): Keine garantierten Leistungen

Auch bei der beruflichen Vorsorge dürfen Sie als hinterbliebene Lebenspartnerin bzw. hinterbliebener Lebenspartner nicht in jedem Fall mit Leistungen der Pensionskasse rechnen. Die Leistungen richten sich nach dem Reglement der Vorsorgeeinrichtung und der Zeit, die Sie im Konkubinat zusammengelebt haben.

3. Säule (gebundene Vorsorge): Strenge Begünstigungsregeln

Ob Ihre hinterbliebene Lebenspartnerin bzw. Ihr hinterbliebener Lebenspartner von der privaten Vorsorge profitiert, hängt davon ab, ob es sich um die gebundene (3a) oder die freie Vorsorge (3b) handelt. Die gebundene Vorsorge hat strenge Begünstigungsregeln, die Konkubinatspartner auf die gleiche Stufe wie die Kinder stellen. In der freien Vorsorge können Sie die Begünstigten frei wählen, zum Beispiel durch eine Risikolebensversicherung.

Trennung: Kein Anspruch auf Teilung des Altersvermögens

Trennen Sie sich, haben Sie – anders als Geschiedene – keinen Anspruch aus der 1. und 2. Säule der Lebenspartnerin oder des Lebenspartners . Das trifft besonders diejenigen hart, die aus familiären Gründen Teilzeit gearbeitet haben.

Zusätzliche Absicherung ist wichtig

Trotz einiger Vorteile, die das Konkubinat bietet: Unter dem Strich fahren unverheiratete Paare deutlich schlechter als Ehepaare. Die Leistungen aus dem 3-Säulen-System bieten hinterbliebenen Konkubinatspartnern keine ausreichende Vorsorge. Erschwerend kommt hinzu, dass Ihnen auch kein gesetzliches Erbe zusteht. Und selbst wenn ein Testament vorliegt, kann dies die Partnerin bzw. den Partner nicht immer berücksichtigen. Kinder oder auch ein Noch-Ehepartner haben das Recht auf den Pflichtteil. Detaillierte Informationen finden Sie in unserem Ratgeber Ehe und eingetragene Partnerschaften vs. Konkubinat.

So kann es für Hinterbliebene nach dem Tod der Partnerin bzw. des Partners finanziell schnell eng werden, gerade wenn Kinder unterhalten oder Hypotheken bedient werden müssen. Damit Ihr Lebenspartner Lebenspartner bzw. Ihre Lebenspartnerin bei Ihrem Tod neben dem emotionalen Schmerz nicht auch noch Geldsorgen erleiden muss, sollten Sie rechtzeitig vorsorgen. Eine sinnvolle Möglichkeit ist der Abschluss einer Todesfallversicherung. Sie gibt pflichtteilsberechtigten Erben nicht den Vorrang.

So kann es für Hinterbliebene nach dem Tod der Partnerin bzw. des Partners finanziell schnell eng werden, gerade wenn Kinder unterhalten oder Hypotheken bedient werden müssen. Damit Ihr Lebenspartner Lebenspartner bzw. Ihre Lebenspartnerin bei Ihrem Tod neben dem emotionalen Schmerz nicht auch noch Geldsorgen erleiden muss, sollten Sie rechtzeitig vorsorgen. Eine sinnvolle Möglichkeit ist der Abschluss einer Todesfallversicherung. Sie gibt pflichtteilsberechtigten Erben nicht den Vorrang.