Frühpensionierung

Können Sie es sich leisten, früher in Rente zu gehen?

Viele wünschen sich eine Frühpensionierung. Sie wollen die Freizeit geniessen, eigene Projekte verwirklichen oder endlich reisen. Eine Frühpensionierung ist aber mit finanziellen Einbussen verbunden. Besonders unangenehm ist das für alle, die nicht freiwillig in Frühpension gehen. Je früher Sie sich mit der Pensionierung beschäftigen, desto besser können Sie sich Ihre Wünsche später erfüllen. Wir zeigen Ihnen, worauf Sie achten sollten.

Lesezeit

7 Minuten

Das gesetzliche Rentenalter liegt in der Schweiz derzeit bei 65 Jahren für Männer und Frauen. Von einer Frühpensionierung spricht man, wenn jemand vor dem im Gesetz oder im Reglement der Vorsorgeeinrichtung definierten Pensionierungsalter aufhört zu arbeiten. Dabei ist eine vorzeitige Pensionierung in der 2. Säule grundsätzlich nach Vollendung des 58. Altersjahrs möglich. Mehr Informationen zum idealen Zeitpunkt der Pensionierung in der Schweiz.

In sechs Schritten zur Frühpensionierung

Sie sollten sich möglichst früh mit dem Thema Frühpensionierung auseinandersetzen. Da sich Ihre Altersrente aus allen drei Säulen zusammensetzt, müssen Sie sowohl die AHV-Rente als auch die Pensionskasse anschauen.

1. Lesen Sie das Reglement Ihrer Pensionskasse

Es gibt Pensionskassen, die in ihrem Reglement einen späteren Eintritt für die Frühpensionierung als mit 58 vorsehen. Was steht im Reglement Ihrer Pensionskasse? Können Sie sich erst mit 60 frühpensionieren lassen? Wenn Sie bei Pax versichert sind, können Sie schon mit 58 in Frühpension gehen. Alle Infos dazu finden Sie in den Allgemeinen Reglementsbestimmungen unter Punkt 7.6.

2. Berechnen Sie Ihre AHV-Rente

Wie viel von Ihrer AHV-Rente wird gekürzt? Berechnen Sie, welche finanziellen Einbussen eine vorzeitige Pensionierung in der 1. Säule mit sich bringt. Und informieren Sie sich im weiteren Abschnitt über die Überbrückungsmöglichkeiten.

3. Reden Sie mit Ihrer Pensionskasse

Wie wirkt sich eine Frühpensionierung auf die 2. Säule aus? Berechnen Sie mit Ihrer Pensionskasse, welchen Einfluss ein früherer Renteneintritt auf Ihr Altersguthaben hat.

4. Berechnen Sie Ihren Bedarf

Sie kennen nun die finanziellen Einbussen in der 1. und 2. Säule. Und Sie wissen: Eine Frühpensionierung ist nicht günstig. Decken die zu erwartenden Leistungen aus der 1. und 2. Säule Ihre Lebenshaltungskosten? Berechnen Sie Ihren Sparbedarf, um alle Kosten zu decken.

5. Melden Sie sich rechtzeitig bei der AHV an

Haben Sie sich dafür entschieden, die AHV-Rente vorzuziehen? Dann sollten Sie die Anmeldung bei der AHV rechtzeitig einreichen. Am besten machen Sie das etwa drei bis sechs Monate vor Ihrem Geburtstag, ab dem Sie den Vorbezug wünschen. Informieren Sie sich auf der Website der Zentralen Ausgleichsstelle (ZAS).

6. Melden Sie sich rechtzeitig bei der Pensionskasse an

Klären Sie mit Ihrer Pensionskasse, wann Sie die Frühpensionierung anmelden sollen. Bei Pax muss der Antrag auf Pensionierung spätestens zwei Monate vor Eintritt des gewünschten Ereignisses eingereicht werden. Dazu benötigen wir einen Nachweis über die Auflösung Ihres Arbeitsverhältnisses.

Was kostet eine Frühpensionierung?

Eine Frühpensionierung ist nicht günstig. Planen Sie deshalb frühzeitig und durchdenken Sie diesen Schritt gut. Die Kosten durch fehlende Beitragsjahre sind sehr individuell und lassen sich nicht pauschal beziffern.

Bei einer vorzeitigen Pensionierung mit 60 entsteht eine Einkommens- und Vorsorgelücke. Der Lohn fällt weg und die AHV-Rente wird frühestens zwei Jahre vor dem ordentlichen Pensionsalter ausbezahlt. Die Renten aus AHV und Pensionskasse sind zudem tiefer als bei einem ordentlichen Renteneintritt.

Weniger Einkommen

Da Sie bei einer Frühpensionierung frühzeitig aus dem Arbeitsleben austreten, entfallen Lohneinnahmen. Diese Lücke decken Sie mit einem Vorbezug Ihrer Altersvorsorge. Das führt dazu, dass die Altersvorsorge nicht bis zum ordentlichen Rentenalter aufgebaut wird.

Weniger Kapital in der Pensionskasse

Die Frühpensionierung hat einen Einfluss auf die Pensionskasse. Bei einer Frühpensionierung fehlen wertvolle Beitragsjahre und die Altersleistungen fallen tiefer aus. Das Kapital der Pensionskasse fällt somit deutlich kleiner aus.

Kleinere Rente aus der AHV

Wenn Sie vorzeitig aufhören zu arbeiten, müssen Sie die AHV-Beiträge trotzdem bis zum ordentlichen Pensionsalter bezahlen. Es besteht auch die Möglichkeit, die AHV vorzuziehen. Allerdings fallen die AHV-Beiträge danach lebenslang kleiner aus. Die Kürzung der AHV-Rente beträgt momentan 6,8 Prozent pro Vorbezugsjahr. Wichtig: Sie können die AHV frühestens zwei Jahre vor der ordentlichen Pensionierung beziehen. Die AHV/IV gibt Ihnen dazu weitere Informationen.

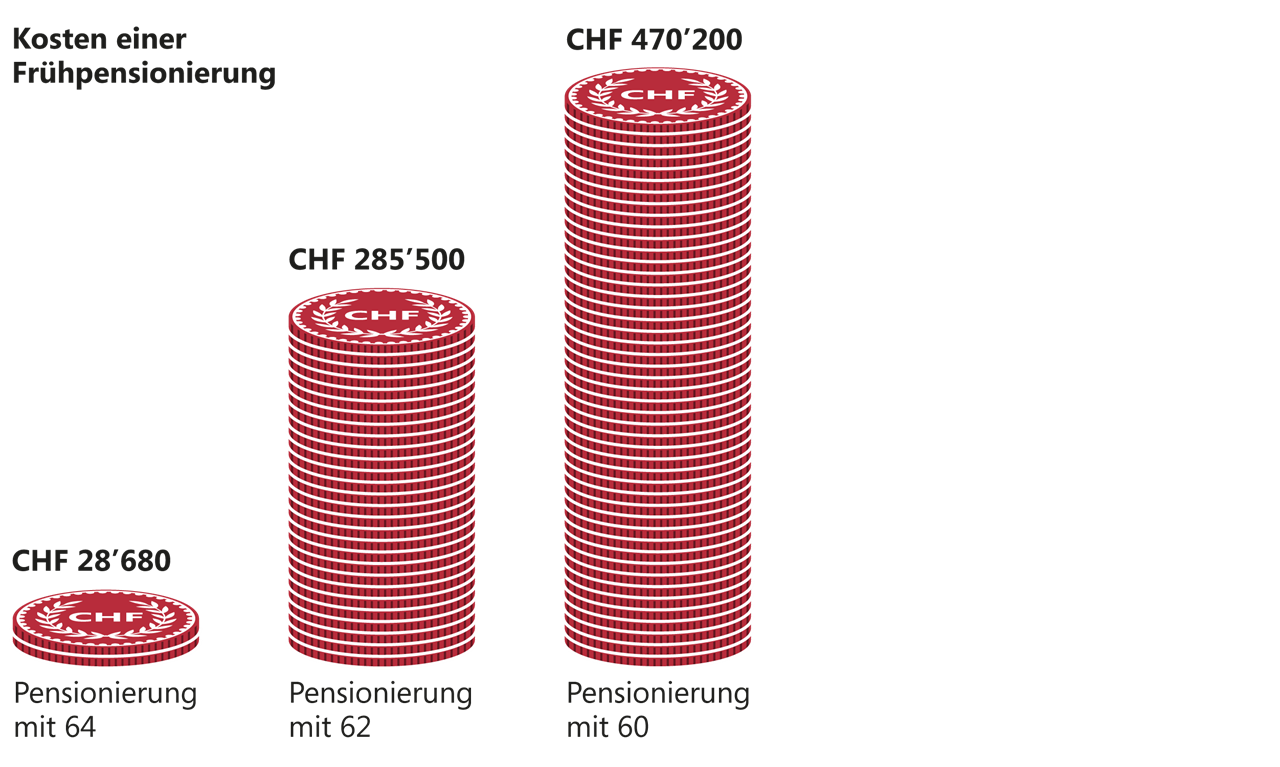

Beispiel: Ungefähre Kosten für einen alleinstehenden Mann, Nettolohn: CHF 90'000, BVG-Lohn: CHF 80'000

Die Kosten im Beispiel betragen CHF 28'680 bei einer Pensionierung mit 64. Bei einem Renteneintritt mit 62 steigen die Kosten auf CHF 285'500. Bei einem Renteneintritt mit 60 steigen die Kosten auf CHF 470'200.

Welchen Einfluss hat eine Frühpensionierung auf Ihre Steuern?

Erhoffen Sie sich tiefere Steuern? Leider können Sie bei einer früheren Pensionierung nicht darauf hoffen. Die Rente von Pensionären ist vollumfänglich steuerpflichtig. Zudem können Sie Berufskosten wie Arbeitsweg oder Mittagessen nicht mehr von den Steuern abziehen. Auch Einzahlungen in eine allfällige 3. Säule können Sie nach der Pensionierung nicht mehr von den Steuern abziehen. Vergessen Sie nicht, auch die steuerlichen Auswirkungen einer vorzeitigen Pensionierung zu prüfen.

Wie können Sie Einkommenslücken überbrücken?

Das Einkommen aus Ihrer beruflichen Tätigkeit entfällt und eine AHV-Rente bekommen Sie noch nicht. Wie können Sie trotzdem Ihre Rechnungen bezahlen?

- Selbstständige Tätigkeit oder Nebenerwerb

- Nutzung von Dividenden

- Schrittweise Reduktion Ihres Arbeitspensums (Teilzeitarbeit)

- AHV-Rente (frühestens) zwei Jahre vor dem ordentlichen Pensionsalter vorbeziehen

- Der Vorbezug der privaten Säulen (3. Säule) ist bereits fünf Jahre vor dem ordentlichen Pensionsalter möglich. Das Kapital muss ganz bezogen werden, ein Teilbezug ist nicht möglich. Haben Sie eine 3. Säule bei Pax? Dann senden Sie uns bitte eine schriftliche Mitteilung.

Alternativen: Teilpensionierung und Reduktion des Pensums

Ist eine Frühpensionierung aus finanziellen Gründen nicht möglich für Sie? Dann könnte eine Teilpensionierung eine Alternative sein. Sie ermöglicht einen schrittweisen Übergang in den Ruhestand. Sie haben die Möglichkeit, Ihr Arbeitspensum vor dem ordentlichen Rentenalter z. B. von 100 Prozent auf 60 Prozent zu reduzieren und dabei bereits einen Teil Ihrer Pensionskassenleistung zu beziehen. Das ist natürlich wie die Frühpensionierung erst ab 58 Jahren möglich.

Bei Pax kann die Teilpensionierung in höchstens fünf Schritten erfolgen. Dabei müssen Sie Ihr Pensum jeweils um mindestens 20 Prozent reduzieren. Die Zeitspanne zwischen den einzelnen Pensionierungsschritten muss mindestens ein Jahr beantragen. Sie können zudem maximal zweimal Kapital beziehen.

Auch den Antrag auf Teilpensionierung müssen Sie spätestens zwei Monate vor Eintritt des gewünschten Ereignisses bei uns einreichen, mit einer Bestätigung des Arbeitgebers, dass Sie die Voraussetzung erfüllen.

Bei der Teilpensionierung bei Pax können Sie Ihr Pensum jeweils um mindestens 20 Prozent reduzieren. Zwischen den einzelnen Pensionierungsschritten muss mindestens ein Jahr vergehen.

Bei Pax kann die Teilpensionierung in höchstens fünf Schritten erfolgen. Dabei müssen Sie Ihr Pensum jeweils um mindestens 20 Prozent reduzieren. Die Zeitspanne zwischen den einzelnen Pensionierungsschritten muss mindestens ein Jahr beantragen. Sie können zudem maximal zweimal Kapital beziehen.

Auch den Antrag auf Teilpensionierung müssen Sie spätestens zwei Monate vor Eintritt des gewünschten Ereignisses bei uns einreichen, mit einer Bestätigung des Arbeitgebers, dass Sie die Voraussetzung erfüllen.

Bei der Teilpensionierung bei Pax können Sie Ihr Pensum jeweils um mindestens 20 Prozent reduzieren. Zwischen den einzelnen Pensionierungsschritten muss mindestens ein Jahr vergehen.

Gezwungene Frühpensionierung

Frühpensionierungen erfolgt allerdings unfreiwillig. Ein Stellenverlust kurz vor der Pensionierung führt dazu, dass Sie rasch entscheiden müssen, was mit dem Geld in der Pensionskasse passieren soll. Ziehen Sie unbedingt einen Experten oder eine Expertin hinzu, um die weiteren Schritte zu planen.