So werden Lebensversicherungen im Todesfall aufgeteilt

Wer wie viel von wem

Erstaunlich, aber wahr: Die Aufteilung des Erbes ist eine private Angelegenheit, sofern sich alle Betroffenen einig sind. Anders sieht es mit den Guthaben aus der 2. Säule (BVG) und der 3. Säule (3a und 3b) aus. Sich rechtzeitig informieren und eine Partnerin oder einen Partner berücksichtigen lohnt sich.

Lesezeit

6 Minuten

Die Aufteilung des Erbes ist Privatsache? Doch, dem ist so. Unser Staat macht zwar eine gesetzliche Vorgabe – doch eine Erbengemeinschaft muss sich nicht daran richten, wenn alle Betroffenen mit der Aufteilung einverstanden sind. Falls ein Testament oder ein Erbvertrag existiert, trifft dasselbe zu: Sind sich alle einig, ist die Aufteilung des Erbes frei.

Guthaben aus der 2.Säule

Hier ist es wichtig, zu wissen, dass die Pensionskassen den Bestimmungen über die berufliche Vorsorge unterstellt sind – und nicht dem Erbrecht. Stirbt die versicherte Person, zahlt die Pensionskasse unter bestimmten Bedingungen eine Hinterbliebenenrente an den überlebenden Ehepartner und/oder an die Kinder aus. Falls keine Kinder oder Ehepartner existieren, sind die Pensionskassen per Gesetz nicht verpflichtet, das Geld an die übrigen Erben auszubezahlen (etwa an Konkubinatspartner, Eltern oder Geschwister). Ob die Pensionskasse eine solche Kapitalzahlung vorsieht, steht im Reglement. Weitere Informationen zum Thema finden Sie im Pax Ratgeber Ehe und eingetragene Partnerschaft vs. Konkubinat.

Guthaben aus der 3.Säule

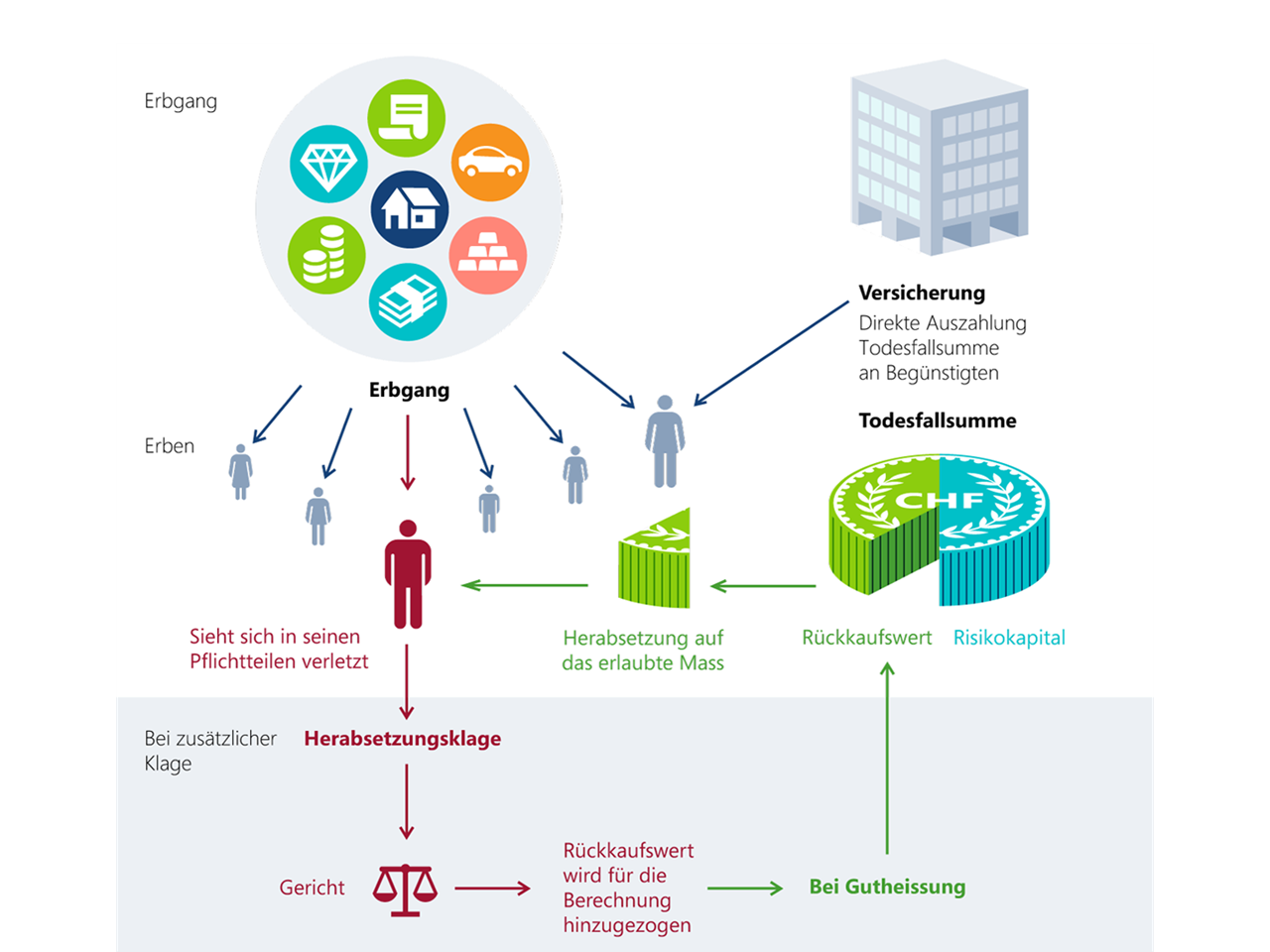

Ansprüche aus Lebensversicherungen sind grundsätzlich nicht dem Erbrecht und somit nicht den Pflichtteilen unterstellt. Allerdings werden Policen mit einem sogenannten Rückkaufswert bei der Berechnung der Pflichtteile berücksichtigt, nicht aber bei der Auszahlung. Weiter ist hervorzuheben, dass der Anspruch auf die Versicherungssumme weiterhin besteht – auch wenn die gesetzlichen Erben das Erbe wegen Überschuldung der Erbschaft ausschlagen.

Gemischte Lebensversicherungen mit Sparanteil

Der Rückkaufswert ist die Summe, die die versicherte Person bei frühzeitiger Auflösung der Police erhält. Er kann jederzeit bei der Versicherung angefragt werden. Ein Rückkaufswert besteht grundsätzlich nur bei gemischten Lebensversicherungen mit Sparanteilen – also nicht bei der reinen Risikoversicherung bei Erwerbsunfähigkeit oder Todesfall.

Wenn die versicherte Person während der Versicherungsperiode stirbt und die Voraussetzungen gemäss Versicherungsvertrag erfüllt sind, erhält die Person, die in der Police begünstigt wurde, das vereinbarte Todesfallkapital gemäss Police. Allerdings fällt der Rückkaufswert in die pflichtteilsgeschützte Erbmasse. Bei Verletzung der Pflichtteile können die pflichtteilsgeschützten Erben die Verletzung mittels Herabsetzungsklage geltend machen. Erlebt die versicherte Person den Ablauf der Police, erhält sie bzw. die gemäss Versicherungsvertrag bestimmte Person die vereinbarte Leistung.

Beispiel

Ein Familienvater mit zwei Kindern schliesst eine Lebensversicherung mit einer Todesfallsumme von CHF 100’000.00 und eine Erlebensfallleistung von CHF 70’000.00 ab. Er zahlt der Versicherung jährlich eine Prämie von CHF 5’000.00 für die nächsten zehn Jahre und begünstigt vollumfänglich seine Ehefrau im Todesfall.

Wenn die versicherte Person während der Versicherungsperiode stirbt und die Voraussetzungen gemäss Versicherungsvertrag erfüllt sind, erhält die Person, die in der Police begünstigt wurde, das vereinbarte Todesfallkapital gemäss Police. Allerdings fällt der Rückkaufswert in die pflichtteilsgeschützte Erbmasse. Bei Verletzung der Pflichtteile können die pflichtteilsgeschützten Erben die Verletzung mittels Herabsetzungsklage geltend machen. Erlebt die versicherte Person den Ablauf der Police, erhält sie bzw. die gemäss Versicherungsvertrag bestimmte Person die vereinbarte Leistung.

Beispiel

Ein Familienvater mit zwei Kindern schliesst eine Lebensversicherung mit einer Todesfallsumme von CHF 100’000.00 und eine Erlebensfallleistung von CHF 70’000.00 ab. Er zahlt der Versicherung jährlich eine Prämie von CHF 5’000.00 für die nächsten zehn Jahre und begünstigt vollumfänglich seine Ehefrau im Todesfall.

Szenario 1: Ableben der versicherten Person während der Versicherungsperiode

Verstirbt der Vater nach fünf Jahren (also während der Versicherungsperiode), erhält die begünstigte Ehefrau die vereinbarte Todesfallsumme von CHF 100’000.00 gemäss Police. Die Versicherung zahlt die Summe direkt an die Ehefrau.

Die Kinder können eine Pflichtteilsverletzung geltend machen und ihren Anteil am Rückkaufswert mit einer Herabsetzungsklage gerichtlich einfordern. Dabei nimmt man den Rückkaufswert für die Berechnung des Pflichtteils, nicht die ausbezahlte Todesfallsumme. Von dieser ausbezahlten Todesfallsumme muss die Ehefrau den Kindern so viel abgeben, bis die Pflichtteile nicht mehr verletzt sind.

In Zahlen bedeutet das, dass vom Rückkaufswert von CHF 25’000.00 (CHF 5’000.00 mal 5 Jahre) der gesetzliche Erbteil von 50% (CHF 12’500.00) und dann nochmal die Pflichtteile von 3/8 (insgesamt CHF 4’687.50 pro Kind) der Herabsetzung unterliegen. Von der an die überlebende Ehefrau ausbezahlten Todesfallleistung von CHF 100’000.00 unterliegen CHF 9’375.00 der Herabsetzung.

Verstirbt der Vater nach fünf Jahren (also während der Versicherungsperiode), erhält die begünstigte Ehefrau die vereinbarte Todesfallsumme von CHF 100’000.00 gemäss Police. Die Versicherung zahlt die Summe direkt an die Ehefrau.

Die Kinder können eine Pflichtteilsverletzung geltend machen und ihren Anteil am Rückkaufswert mit einer Herabsetzungsklage gerichtlich einfordern. Dabei nimmt man den Rückkaufswert für die Berechnung des Pflichtteils, nicht die ausbezahlte Todesfallsumme. Von dieser ausbezahlten Todesfallsumme muss die Ehefrau den Kindern so viel abgeben, bis die Pflichtteile nicht mehr verletzt sind.

In Zahlen bedeutet das, dass vom Rückkaufswert von CHF 25’000.00 (CHF 5’000.00 mal 5 Jahre) der gesetzliche Erbteil von 50% (CHF 12’500.00) und dann nochmal die Pflichtteile von 3/8 (insgesamt CHF 4’687.50 pro Kind) der Herabsetzung unterliegen. Von der an die überlebende Ehefrau ausbezahlten Todesfallleistung von CHF 100’000.00 unterliegen CHF 9’375.00 der Herabsetzung.

Szenario 2: Erlebensfall und Ablauf der Versicherungsperiode

Stirbt die versicherte Person während der Versicherungsperiode nicht, erhält sie nach Ablauf der Lebensversicherung die in der Police vereinbarte Erlebensfallleistung. In diesem Fall CHF 70’000.00.

Stirbt die versicherte Person während der Versicherungsperiode nicht, erhält sie nach Ablauf der Lebensversicherung die in der Police vereinbarte Erlebensfallleistung. In diesem Fall CHF 70’000.00.

Reine Todesfallversicherungen

Bei den reinen Todesfallversicherungen ist grundsätzlich kein Rückkaufswert enthalten. Entsprechende Todesfallleistungen unterliegen nicht der Herabsetzung. Das bedeutet, dass die begünstigte Person ein uneingeschränktes Recht auf die gesamte Todesfallsumme hat. Alle (anderen) pflichtteilsgeschützten Erben können keinen Anspruch geltend machen.

Begünstigung der Hinterbliebenen

Säule 3a

Guthaben aus der Säule 3a werden gemäss dem Stiftungsreglement oder den Versicherungsbedingungen an die begünstigten Personen ausbezahlt. Dabei werden Vorsorgevermögen der Säule 3a im Todesfall zuerst an den überlebenden Ehegatten oder die überlebende eingetragene Partnerin bzw. an den eingetragenen Partner ausbezahlt.

Konkubinatspartner haben grundsätzlich keinen Anspruch auf das angesparte Kapital des Verstorbenen. Der überlebende Konkubinatspartner kann Ansprüche geltend machen, falls er in den letzten fünf Jahren mit dem Verstorbenen zusammenlebte oder für den Unterhalt eines Kindes oder mehrerer Kinder aufkommen muss. Die Ansprüche sind schriftlich der Lebensversicherung zu melden.

Gegebenenfalls steht der Konkubinatspartner in der Begünstigungsreihenfolge auf gleicher Stufe wie die Nachkommen. Genauere Informationen zu der gesetzlichen Begünstigungsordnung im Todesfall finden Sie im Dokument Begünstigungserklärung Säule 3a. Die Reihenfolge der übrigen Erben (Eltern oder Geschwister) kann selbst festlegt werden.

Konkubinatspartner haben grundsätzlich keinen Anspruch auf das angesparte Kapital des Verstorbenen. Der überlebende Konkubinatspartner kann Ansprüche geltend machen, falls er in den letzten fünf Jahren mit dem Verstorbenen zusammenlebte oder für den Unterhalt eines Kindes oder mehrerer Kinder aufkommen muss. Die Ansprüche sind schriftlich der Lebensversicherung zu melden.

Gegebenenfalls steht der Konkubinatspartner in der Begünstigungsreihenfolge auf gleicher Stufe wie die Nachkommen. Genauere Informationen zu der gesetzlichen Begünstigungsordnung im Todesfall finden Sie im Dokument Begünstigungserklärung Säule 3a. Die Reihenfolge der übrigen Erben (Eltern oder Geschwister) kann selbst festlegt werden.

Säule 3b

Es empfiehlt sich, den Konkubinatspartner in der Lebensversicherung der freien Vorsorge (Säule 3b) zu berücksichtigen. Dort kann die Begünstigung frei gewählt werden. Weitere Informationen finden Sie im Dokument Begünstigungserklärung Freie Vorsorge (Säule 3b) oder im Pax Ratgeber Ehe und eingetragene Partnerschaft vs. Konkubinat.

Vergewissern Sie sich, ob in Ihrem Vorsorgeplan die reglementarischen Voraussetzungen für weitere begünstigte Personen gegeben sind. Und füllen Sie allenfalls das Dokument Begünstigungserklärung Berufliche Vorsorge, Begünstigungserklärung Säule 3a oder Begünstigungserklärung Freie Vorsorge (Säule 3b) aus.