Répartition des assurances-vie en cas de décès

Qui reçoit combien et de qui

Surprenant, mais vrai: la répartition de l’héritage est une affaire privée, à condition que toutes les personnes concernées s’entendent. Il en est tout autrement des avoirs des 2e pilier (LPP) et 3e pilier (3a et b). Il vaut la peine de se renseigner à temps et de tenir compte d’un partenaire.

Lire la suite

6 minutes

La répartition de l’héritage est-elle une affaire privée? Oui. L’État fixe certes des contraintes légales, mais une communauté héréditaire ne doit pas s’y tenir si toutes les personnes concernées s’accordent sur la répartition. Dans le cas d'un testament ou d’un pacte successoral, le principe est le même: si tout le monde est d’accord, l’héritage peut être réparti librement.

Avoirs du 2e pilier

Ici, il faut savoir que les caisses de pension sont soumises aux dispositions relatives à la prévoyance professionnelle et non au droit successoral. Si l’assuré décède, la caisse de pension verse une rente de survivants au conjoint et/ou aux enfants sous certaines conditions. En l’absence d’enfants ou de conjoint, la loi n’oblige pas les caisses de pension à verser l’argent aux autres héritiers (comme concubin, parents, frères et sœurs). Le règlement précise si la caisse de pension prévoit un tel versement en capital ou non. Vous trouverez des informations complémentaires à ce sujet dans le guide Pax Mariage et partenariat enregistré / concubinat.

Avoirs du 3e pilier

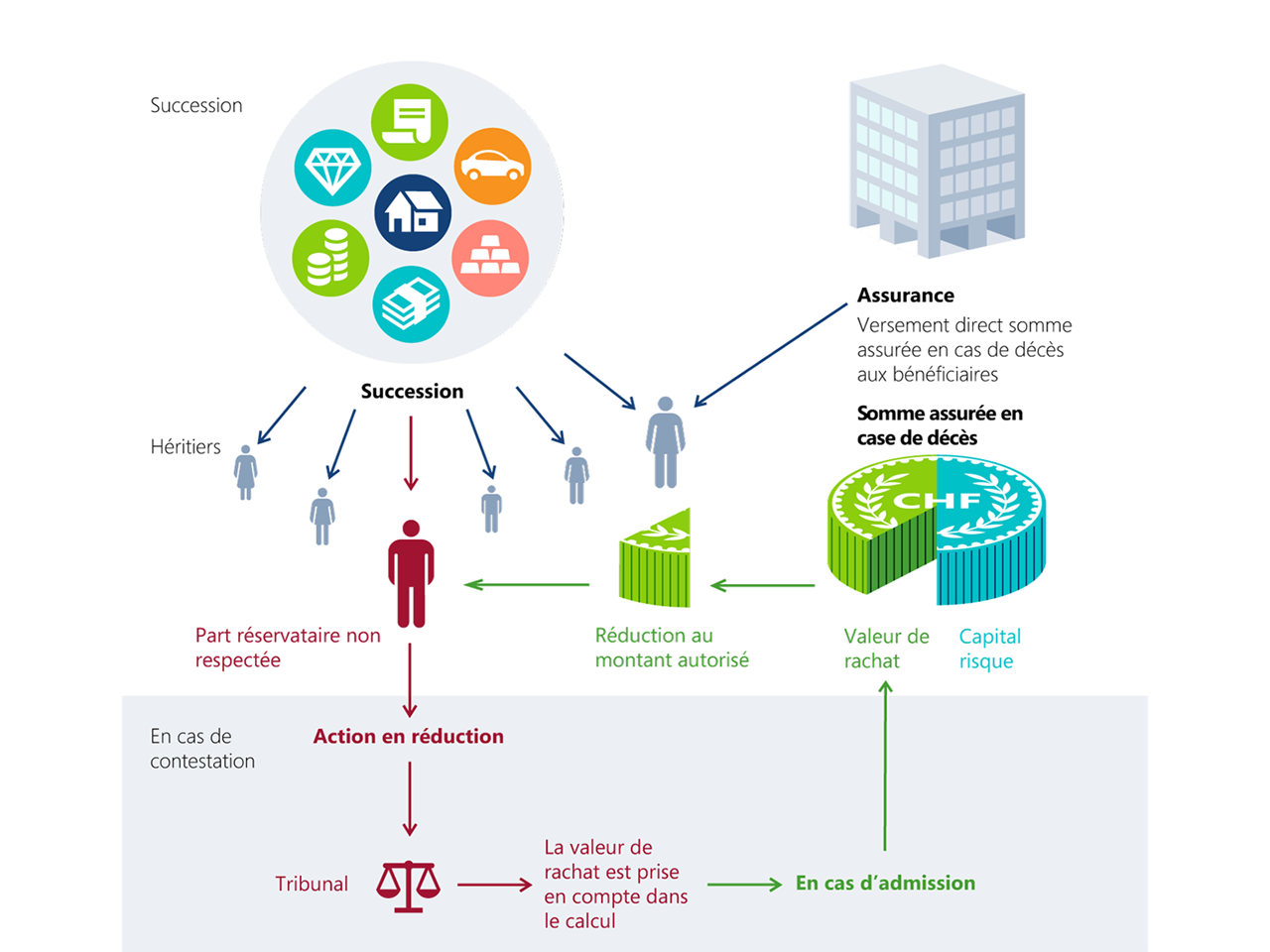

Les droits découlant des assurances-vie ne sont pas soumis au droit successoral et partant pas non plus aux parts obligatoires. Toutefois, les polices ayant une valeur de rachat sont incluses dans le calcul des parts obligatoires, mais pas pour le paiement. Il faut également souligner que le droit à la somme d’assurance persiste, même si les héritiers légaux refusent l’héritage pour surendettement de la succession.

Assurances-vie mixtes avec part d’épargne

La valeur de rachat est la somme que l’assuré reçoit en cas de résiliation anticipée de la police. Il est possible de s’adresser à tout moment à l’assurance pour connaître cette valeur. Une valeur de rachat ne comprend en principe des parts d’épargne que pour les assurances-vie mixtes, c’est-à-dire qu’elle n’existe pas pour les pures assurances risque en cas d’incapacité de gain et en cas de décès.

Si l’assuré décède au cours de la période d’assurance et que les conditions stipulées dans le contrat d’assurance sont remplies, la personne indiquée comme bénéficiaire dans la police reçoit le capital convenu en cas de décès conformément à la police. Cependant, la valeur de rachat fait partie de la somme héréditaire réservataire. En cas de non respect des parties obligatoires, les héritiers réservataires peuvent faire valoir une violation au moyen de l’action en réduction. Si l’assuré est en vie à l’échéance de la police, elle ou la personne désignée dans le contrat d’assurance reçoit la prestation convenue.

Exemple

Un père de famille de deux enfants conclut une assurance-vie avec un capital décès de CHF 100’000.- et une prestation vie de CHF 70’000.-. Il verse à l’assurance une prime annuelle de CHF 5’000.- pour les dix prochaines années et désigne sa conjointe comme bénéficiaire en cas de décès.

Scénario 1: décès de l’assuré pendant la période d’assurance

Si le père décède dans les cinq ans (c’est-à-dire pendant la période d’assurance), la conjointe bénéficiaire reçoit le capital décès convenu de CHF 100’000.- conformément à la police. L’assurance verse cette somme directement à la conjointe.

Les enfants peuvent faire valoir que les parts obligatoires n’ont pas été respectées et demander par voie juridique leur part à la valeur de rachat au moyen d’une action en réduction. Dans ce contexte, on prend la valeur de rachat pour calculer les parts obligatoires, et non le capital décès versé. De la somme versée, la conjointe doit donner aux enfants un montant conforme aux parts obligatoires.

Cela signifie donc en chiffres que la part successorale légale de 50% (CHF 12’500.-), puis les parts obligatoires de 3/8 (au total CHF 4’687.50 par enfant) sont déduites de la valeur de rachat de CHF 25’000.- (CHF 5’000.- fois 5 ans). Sur le capital décès versé à la conjointe de CHF 100’000.-, un montant de CHF 9’375.- est porté en déduction.

Scénario 2: cas de survie et échéance de la période d’assurance

Si l’assuré décède pendant la période d’assurance, il reçoit la prestation en cas de survie convenue dans la police après échéance de l’assurance-vie. Dans ce cas, CHF 70’000.-. et en cas de décès.

Si l’assuré décède au cours de la période d’assurance et que les conditions stipulées dans le contrat d’assurance sont remplies, la personne indiquée comme bénéficiaire dans la police reçoit le capital convenu en cas de décès conformément à la police. Cependant, la valeur de rachat fait partie de la somme héréditaire réservataire. En cas de non respect des parties obligatoires, les héritiers réservataires peuvent faire valoir une violation au moyen de l’action en réduction. Si l’assuré est en vie à l’échéance de la police, elle ou la personne désignée dans le contrat d’assurance reçoit la prestation convenue.

Exemple

Un père de famille de deux enfants conclut une assurance-vie avec un capital décès de CHF 100’000.- et une prestation vie de CHF 70’000.-. Il verse à l’assurance une prime annuelle de CHF 5’000.- pour les dix prochaines années et désigne sa conjointe comme bénéficiaire en cas de décès.

Si l’assuré décède au cours de la période d’assurance et que les conditions stipulées dans le contrat d’assurance sont remplies, la personne indiquée comme bénéficiaire dans la police reçoit le capital convenu en cas de décès conformément à la police. Cependant, la valeur de rachat fait partie de la somme héréditaire réservataire. En cas de non respect des parties obligatoires, les héritiers réservataires peuvent faire valoir une violation au moyen de l’action en réduction. Si l’assuré est en vie à l’échéance de la police, elle ou la personne désignée dans le contrat d’assurance reçoit la prestation convenue.

Exemple

Un père de famille de deux enfants conclut une assurance-vie avec un capital décès de CHF 100’000.- et une prestation vie de CHF 70’000.-. Il verse à l’assurance une prime annuelle de CHF 5’000.- pour les dix prochaines années et désigne sa conjointe comme bénéficiaire en cas de décès.

Scénario 1: décès de l’assuré pendant la période d’assurance

Si le père décède dans les cinq ans (c’est-à-dire pendant la période d’assurance), la conjointe bénéficiaire reçoit le capital décès convenu de CHF 100’000.- conformément à la police. L’assurance verse cette somme directement à la conjointe.

Les enfants peuvent faire valoir que les parts obligatoires n’ont pas été respectées et demander par voie juridique leur part à la valeur de rachat au moyen d’une action en réduction. Dans ce contexte, on prend la valeur de rachat pour calculer les parts obligatoires, et non le capital décès versé. De la somme versée, la conjointe doit donner aux enfants un montant conforme aux parts obligatoires.

Cela signifie donc en chiffres que la part successorale légale de 50% (CHF 12’500.-), puis les parts obligatoires de 3/8 (au total CHF 4’687.50 par enfant) sont déduites de la valeur de rachat de CHF 25’000.- (CHF 5’000.- fois 5 ans). Sur le capital décès versé à la conjointe de CHF 100’000.-, un montant de CHF 9’375.- est porté en déduction.

Scénario 2: cas de survie et échéance de la période d’assurance

Si l’assuré décède pendant la période d’assurance, il reçoit la prestation en cas de survie convenue dans la police après échéance de l’assurance-vie. Dans ce cas, CHF 70’000.-. et en cas de décès.

Si l’assuré décède au cours de la période d’assurance et que les conditions stipulées dans le contrat d’assurance sont remplies, la personne indiquée comme bénéficiaire dans la police reçoit le capital convenu en cas de décès conformément à la police. Cependant, la valeur de rachat fait partie de la somme héréditaire réservataire. En cas de non respect des parties obligatoires, les héritiers réservataires peuvent faire valoir une violation au moyen de l’action en réduction. Si l’assuré est en vie à l’échéance de la police, elle ou la personne désignée dans le contrat d’assurance reçoit la prestation convenue.

Exemple

Un père de famille de deux enfants conclut une assurance-vie avec un capital décès de CHF 100’000.- et une prestation vie de CHF 70’000.-. Il verse à l’assurance une prime annuelle de CHF 5’000.- pour les dix prochaines années et désigne sa conjointe comme bénéficiaire en cas de décès.

Scénario 1: décès de l’assuré pendant la période d’assurance

Si le père décède dans les cinq ans (c’est-à-dire pendant la période d’assurance), la conjointe bénéficiaire reçoit le capital décès convenu de CHF 100’000.- conformément à la police. L’assurance verse cette somme directement à la conjointe.

Les enfants peuvent faire valoir que les parts obligatoires n’ont pas été respectées et demander par voie juridique leur part à la valeur de rachat au moyen d’une action en réduction. Dans ce contexte, on prend la valeur de rachat pour calculer les parts obligatoires, et non le capital décès versé. De la somme versée, la conjointe doit donner aux enfants un montant conforme aux parts obligatoires.

Cela signifie donc en chiffres que la part successorale légale de 50% (CHF 12’500.-), puis les parts obligatoires de 3/8 (au total CHF 4’687.50 par enfant) sont déduites de la valeur de rachat de CHF 25’000.- (CHF 5’000.- fois 5 ans). Sur le capital décès versé à la conjointe de CHF 100’000.-, un montant de CHF 9’375.- est porté en déduction.

Si le père décède dans les cinq ans (c’est-à-dire pendant la période d’assurance), la conjointe bénéficiaire reçoit le capital décès convenu de CHF 100’000.- conformément à la police. L’assurance verse cette somme directement à la conjointe.

Les enfants peuvent faire valoir que les parts obligatoires n’ont pas été respectées et demander par voie juridique leur part à la valeur de rachat au moyen d’une action en réduction. Dans ce contexte, on prend la valeur de rachat pour calculer les parts obligatoires, et non le capital décès versé. De la somme versée, la conjointe doit donner aux enfants un montant conforme aux parts obligatoires.

Cela signifie donc en chiffres que la part successorale légale de 50% (CHF 12’500.-), puis les parts obligatoires de 3/8 (au total CHF 4’687.50 par enfant) sont déduites de la valeur de rachat de CHF 25’000.- (CHF 5’000.- fois 5 ans). Sur le capital décès versé à la conjointe de CHF 100’000.-, un montant de CHF 9’375.- est porté en déduction.

Scénario 2: cas de survie et échéance de la période d’assurance

Si l’assuré décède pendant la période d’assurance, il reçoit la prestation en cas de survie convenue dans la police après échéance de l’assurance-vie. Dans ce cas, CHF 70’000.-.

Si l’assuré décède pendant la période d’assurance, il reçoit la prestation en cas de survie convenue dans la police après échéance de l’assurance-vie. Dans ce cas, CHF 70’000.-.

Pures assurances en case de décès

Les pures assurances décès ne comprennent en principe pas de valeur de rachat. Les prestations correspondantes en cas de décès ne sont pas soumises à réduction. Cela signifie que la personne bénéficiaire a un droit inconditionnel sur toute la somme en cas de décès. Tous (les autres) héritiers réservataires ne peuvent pas faire valoir leur droit.

Clause bénéficiaire pour survivants

Pilier 3a

Les avoirs du pilier 3a sont versés aux bénéficiaires conformément au règlement de la fondation ou aux conditions d’assurance. Pour ce faire, la fortune de prévoyance du pilier 3a est versée, en cas de décès, d’abord au conjoint ou au partenaire enregistré survivant.

Les concubins n’ont en principe pas droit au capital épargné du défunt. La concubine ou le concubin survivant peut faire valoir son droit si elle ou il a vécu avec la personne décédée les cinq années précédentes ou si elle ou il doit subvenir aux besoins d’un ou de plusieurs enfants. Les bénéficiaires doivent être communiqués par écrit à l’assurance-vie.

Le cas échéant, la concubine ou le concubin est placé au même niveau que les descendants dans l’ordre de succession. Vous trouverez des informations complémentaires sur l’ordre de succession légal en cas de décès dans le document Clause bénéficiaire prévoyance liée (pilier 3a). L’ordre des autres héritiers (parents ou frères et sœurs) peut être défini librement.

Les concubins n’ont en principe pas droit au capital épargné du défunt. La concubine ou le concubin survivant peut faire valoir son droit si elle ou il a vécu avec la personne décédée les cinq années précédentes ou si elle ou il doit subvenir aux besoins d’un ou de plusieurs enfants. Les bénéficiaires doivent être communiqués par écrit à l’assurance-vie.

Le cas échéant, la concubine ou le concubin est placé au même niveau que les descendants dans l’ordre de succession. Vous trouverez des informations complémentaires sur l’ordre de succession légal en cas de décès dans le document Clause bénéficiaire prévoyance liée (pilier 3a). L’ordre des autres héritiers (parents ou frères et sœurs) peut être défini librement.

Pilier 3b

Il est recommandé de tenir compte du concubin ou de la concubine dans l’assurance-vie de la prévoyance libre (pilier 3b). Vous trouverez plus d’informations dans le document Clause bénéficiaire prévoyance libre (pilier 3b) ou dans le guide Pax Mariage et partenariat enregistré / concubinat.

Renseignez-vous pour déterminer si votre plan de prévoyance prévoit les conditions réglementaires pour d’autres bénéficiaires. Le cas échéant, complétez le document Déclaration clause bénéficiaire Prévoyance professionnelle, Clause bénéficiaire prévoyance liée (pilier 3a) et Clause bénéficiaire prévoyance libre (pilier 3b).