La prévoyance sociale en Suisse avec le système des 3 piliers

Assurez fermement votre avenir

Prévoyance étatique, professionnelle et individuelle. C’est la réponse flexible de la Suisse aux exigences élevées et parfois difficilement prévisibles de la prévoyance vieillesse et de la garantie des revenus. L’objectif est d’assurer des revenus adaptés en cas d’incapacité de gain, de sortie de la vie active ou, pour les survivants, dans le cas d’un décès prématuré.

Lire la suite

5 minutes

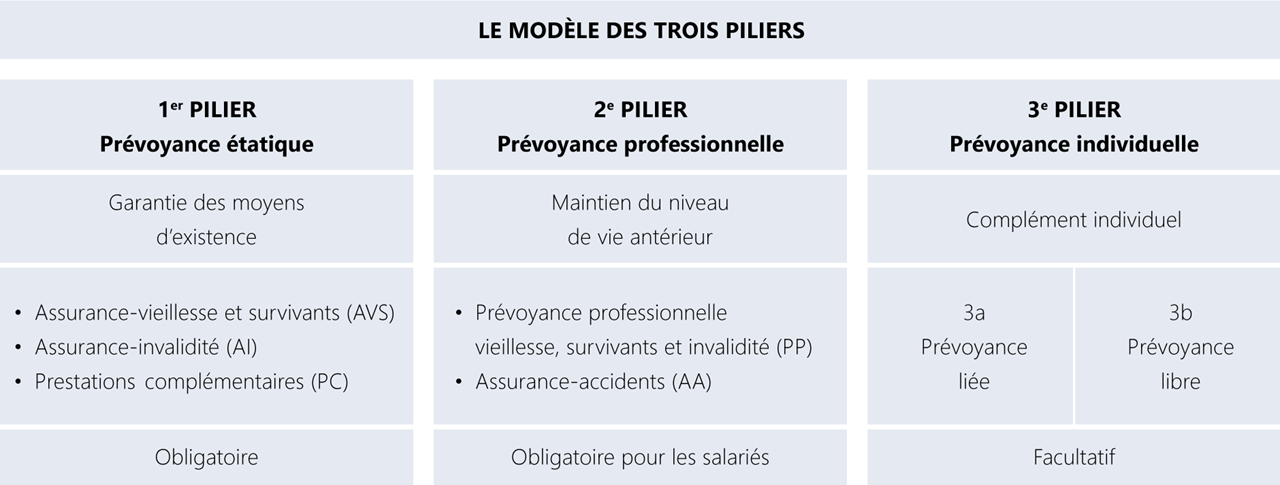

La prévoyance sociale en Suisse

Notre système de protection sociale est basé sur la prévoyance étatique, professionnelle et privée.

Le fruit d'un évolution historique

Le modèle suisse des trois piliers combine la prévoyance vieillesse obligatoire de l’Etat avec des contributions des entreprises et des individus. Ce modèle n’est pas le fruit du hasard, mais un héritage historique. Dès le XIXe siècle, de petites caisses de retraite ayant un nombre restreint de membres furent fondées en Suisse. Ces premiers éléments d’une communauté solidaire ont été depuis lors constamment perfectionnés et ont inspiré l’évolution du modèle suisse des trois piliers. Ce n’est certes qu’en 1972 qu’il a été accepté par votation populaire, mais jusqu’à ce jour, il a fait preuve d’une étonnante flexibilité. La manière dont va évoluer le modèle suisse des trois piliers à l’avenir reste essentiellement une question de politique.

Inscrit dans la constitution fédérale

En Suisse, la loi fédérale sur l’assurance-vieillesse et survivants (LAVS) est en vigueur depuis 1948. Elle constitue le 1 er pilier et règlemente la prévoyance vieillesse étatique basée sur la répartition. L’AVS représente pratiquement la base du revenu des personnes âgées, que les prestations du 2e pilier de la prévoyance professionnelle viennent utilement compléter. Le modèle des trois piliers est inscrit dans la Constitution fédérale depuis 1972. Sa particularité réside dans la combinaison de la prévoyance vieillesse de l’Etat, des entreprises privées et des individus. L’Etat et les employeurs ont donc légalement la responsabilité d’apporter une contribution significative pour assurer des revenus appropriés aux personnes à la retraite.

Les assureurs privés

L’évolution sociale actuelle a une influence à long terme sur la structure du modèle: d’une part, le vieillissement démographique menace l’efficacité d’une AVS financée par répartition parce que statistiquement de moins en moins de travailleurs subviennent aux besoins d’un nombre toujours plus important de retraités. D’autre part, l’abaissement du taux d’intérêt minimal LPP et les faibles taux d’intérêt du marché des capitaux entraînent une réduction considérable du capital de vieillesse de la prévoyance professionnelle. Etant donné que la prévoyance étatique et professionnelle des 1er et 2e piliers se trouve soumise à une énorme pression, la prévoyance individuelle du 3e pilier est appelée à avoir de plus en plus d’importance. Le secteur de l’assurance privée prend en charge ces problèmes et contribue également, grâce à ses solutions d’assurance, à l’accomplissement sur le long terme de cette mission de la Confédération.