Activité professionnelle indépendante

Qui est considéré comme travailleur indépendant?

Le système de sécurité sociale a élaboré une définition des travailleurs indépendants: ce sont les personnes qui travaillent en leur nom et pour leur propre compte, qui sont indépendantes dans leur travail et qui supportent elles-mêmes des risques financiers.

Que signifie être travailleur indépendant?

- Vous apparaissez sous votre propre nom.

- Vous travaillez pour votre propre compte.

- Vous exercez votre activité de façon indépendante.

- Vous supportez vous-même le risque économique.

- Vous pouvez employer du personnel.

- Vous disposez de votre propre local commercial.

- Vous déterminez comment vous voulez faire le travail.

Comment devez-vous vous assurer dans votre travail indépendant? Et quelles assurances sont utiles?

Premier pilier

Assurance vieillesse et survivants (AVS)

L'AVS est l'assurance de rentes obligatoire en Suisse. Avec l'assurance-invalidité (AI) et les prestations complémentaires (PC), elle constitue le premier pilier du système suisse à trois piliers. L'AVS est une assurance obligatoire - pour tous. Elle sécurise vos moyens de subsistance dans la vieillesse et soutient vos proches en cas de décès. Si vous êtes indépendant, vous devez payer vous-même toutes vos cotisations AVS. Assurez-vous de payer sans faute toutes vos cotisations AVS. Le montant de ces cotisations dépend de vos revenus.

Assurance-invalidité (AI)

Régime des allocations pour perte de gain (APG)

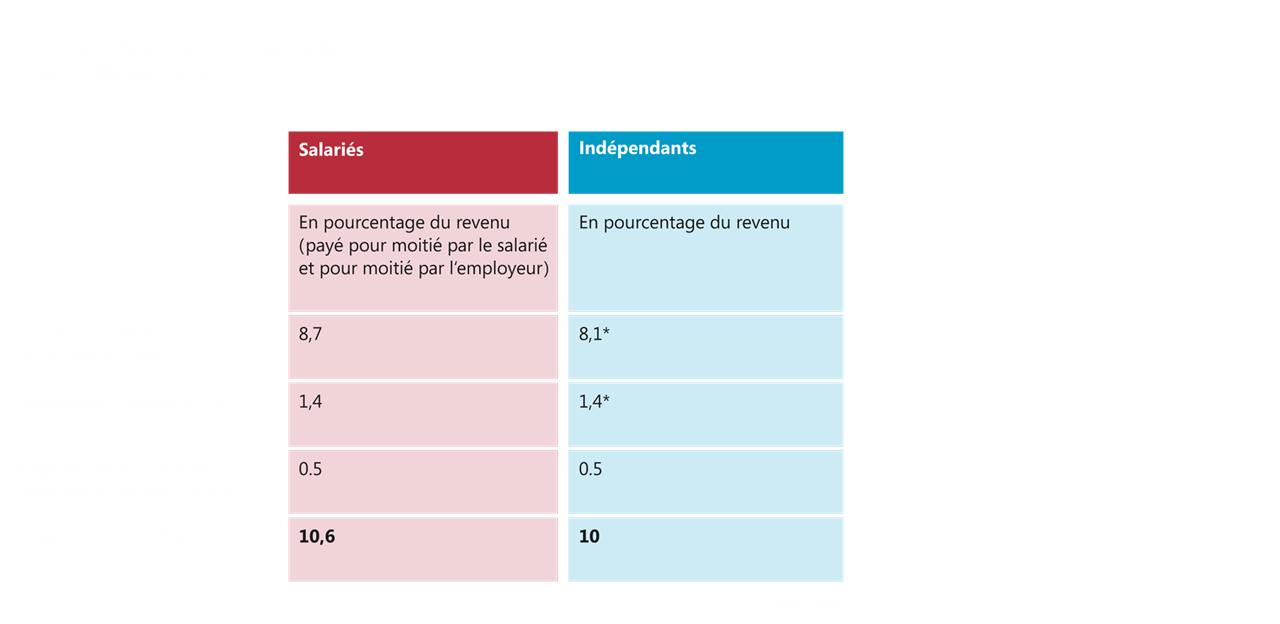

Montant des cotisations

Impôts

Deuxième pilier

Prévoyance professionnelle

Impôts

Percevez-vous une rente de la caisse de pension? Les prestations de rente sont imposables à 100% et vous devez donc les déclarer avec vos revenus. Ou recevez-vous un capital de votre prévoyance professionnelle? Les prestations sous forme de capitaux sont intégralement soumises à l'impôt annuel et sont imposées séparément des autres revenus à un taux réduit.

Troisième pilier

Prévoyance privée

Souhaitez-vous conserver le niveau de vie auquel vous êtes habitué à la retraite? Les premier et deuxième piliers ne sont souvent pas suffisants pour cela. Vous pouvez combler les lacunes de votre pension avec un pilier 3a. Il offre également des avantages fiscaux. Il existe des solutions adaptables individuellement dans le domaine de l'assurance-vie. Vous couvrez ainsi une éventuelle perte de revenu due à une incapacité de gain. Vous pouvez également assurer la sécurité financière de vos proches en cas de décès.

Impôts

Autres assurances

Assurance-chômage

Assurance accidents

Qui paie les frais en cas d'accident? Il est obligatoire d'assurer vos employés contre les accidents. Mais en tant qu'indépendant, vous n'avez vous-même aucune obligation de souscrire à une assurance accident. Vous supportez alors simplement les frais vous-même. Vous pouvez également souscrire une assurance volontaire pour vous-même. Il en va de même pour les membres de votre famille qui travaillent dans votre entreprise et ne sont pas assurés à titre obligatoire. La condition préalable est que les personnes concernées vivent en Suisse.

Qu'est-ce qui est assuré?

- Prestations de soins

- Remboursement des frais

- Prestations en espèces (indemnité journalière, rente d'invalidité, indemnité pour atteinte à l'intégrité, allocation pour impotents et rente de survivants)

Vous souhaitez obtenir davantage d'informations?

Tout ce dont vous avez besoin pour franchir le pas vers le travail indépendant se trouve sur ces sites officiels.

- Le guichet en ligne pour les entreprises (easygov.swiss)

- Listes de contrôle et informations détaillées sur la création d'une entreprise (kmu.admin.ch)

- Devenir indépendant (ch.ch)

Veuillez noter qu'il s'agit de liens externes. Malgré un contrôle minutieux du contenu, nous déclinons toute responsabilité quant au contenu de ces liens. Les exploitants des pages liées sont seuls responsables de leur contenu.