Die soziale Vorsorge der Schweiz mit dem 3 Säulen System

Machen Sie Ihre Zukunft fest

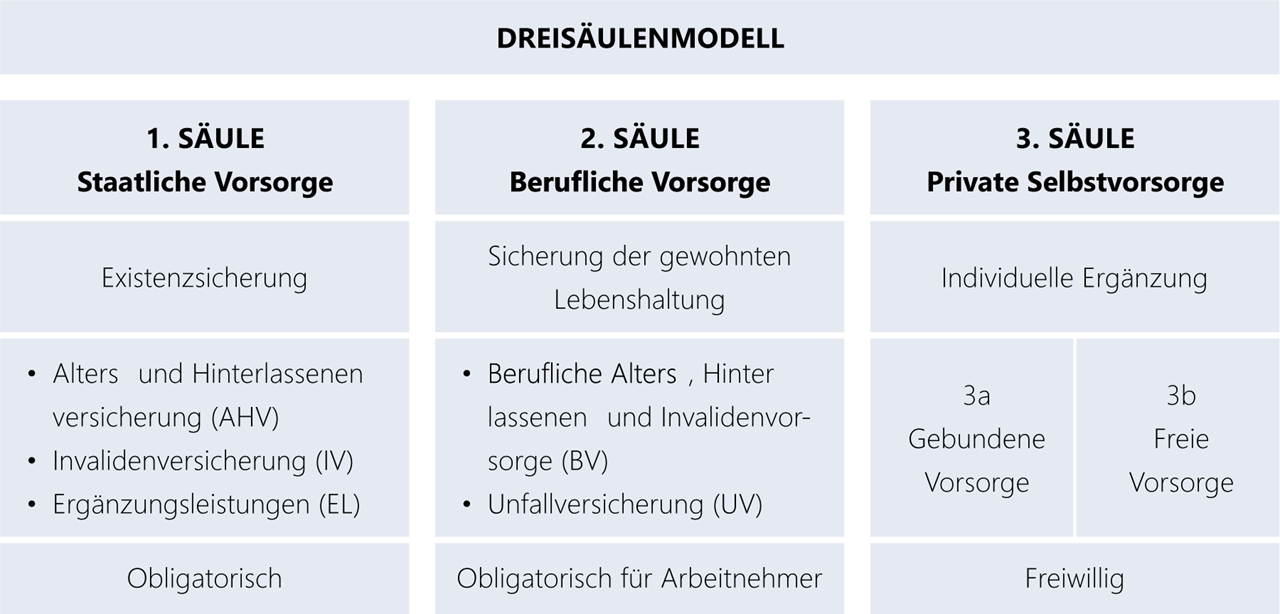

Staatliche, berufliche und individuelle Vorsorge. Das ist die flexible Antwort der Schweiz auf die hohen und manchmal schwer voraussehbaren Anforderungen der Altersvorsorge und der Einkommenssicherung. Ziel ist die Sicherung eines angemessenen Einkommens bei Erwerbsunfähigkeit, Austritt aus dem aktiven Erwerbsleben oder für Hinterbliebene im Fall eines vorzeitigen Todes.

Lesezeit

5 Minuten

Die Soziale Vorsorge in der Schweiz

Unser System der sozialen Vorsorge baut auf der staatlichen, beruflichen und individuellen Vorsorge auf.

Historisch gewachsen

Das Dreisäulenmodell der Schweiz kombiniert den staatlichen Auftrag der Altersvorsorge mit betrieblichen und individuellen Elementen. Das ist kein Zufall, sondern ein historisches Erbe. Schon im 19. Jahrhundert wurden in der Schweiz kleine Pensionskassen mit wenigen Mitgliedern gegründet. Diese Zellen einer Solidargemeinschaft wurden seither stetig weiterentwickelt und standen Pate bei der Entwicklung des Dreisäulenmodells der Schweiz. Es wurde zwar erst 1972 per Volksabstimmung auf den Weg gebracht, hat aber bis heute eine erstaunliche Flexibilität bewiesen. Wie sich das Dreisäulenmodell der Schweiz künftig entwickeln wird, bleibt im Wesentlichen eine Frage an die Politik.

In der Bundesverfassung hinterlegt

Das Bundesgesetz über die Alters- und Hinterlassenenversicherung ist in der Schweiz seit 1948 in Kraft. Es bildet die 1. Säule und regelt die umlagefinanzierte staatliche Altersvorsorge. Die AHV bildet quasi das Fundament des Alterseinkommens, das die Leistungen aus der 2. Säule der beruflichen Vorsorge sinnvoll ergänzen. Das Dreisäulenmodell ist seit 1972 in der Bundesverfassung verankert. Seine Besonderheit liegt in der Kombination von staatlicher, privatwirtschaftlicher und individueller Altersvorsorge. Staat und Arbeitgeber stehen also per Gesetz in der Verantwortung, einen wesentlichen Beitrag für ein angemessenes Alterseinkommen zu leisten.

Die privaten Versicherer

Die aktuelle gesellschaftliche Entwicklung hat langfristigen Einfluss auf das fein aufgebaute Modell: Zum einen gefährdet die demografische Überalterung die Leistungsfähigkeit der umlagefinanzierten AHV, weil statistisch immer weniger Erwerbstätige für immer mehr Rentner aufkommen. Zum anderen führten die Senkung des BVG-Mindestzinssatzes und die tiefen Kapitalmarktzinsen zu einer erheblichen Reduktion des Alterskapitals in der beruflichen Vorsorge. Da die staatliche und berufliche Vorsorge der 1. Und 2. Säule enorm unter Druck stehen, wird die individuelle Vorsorge der 3. Säule immer wichtiger. Die private Versicherungswirtschaft (Assekuranz) nimmt sich der Probleme an und trägt mit ihren Versicherungslösungen auch langfristig zum Gelingen des Bundesauftrages bei.