Arbeiten nach den eigenen Regeln. Wann und wo Sie wollen. Von der Selbstständigkeit träumen viele Menschen. Gehören Sie auch dazu? Wir geben Ihnen Tipps, woran Sie denken müssen. So gelingt Ihnen ein erfolgreicher Start ins neue Arbeitsleben.

Lesezeit

7 Minuten

Selbständige Erwerbstätigkeit

Wer gilt als selbstständig?

Die Sozialversicherung hat eine Definition für Selbstständige aufgestellt: Personen, die in eigenem Namen und auf eigene Rechnung arbeiten, in ihrer Arbeit unabhängig sind und selbst finanzielle Risiken tragen.

Was bedeutet es, selbstständig zu sein?

- Sie treten unter eigenem Namen auf.

- Sie arbeiten auf eigene Rechnung.

- Sie sind in unabhängiger Position tätig.

- Sie tragen das wirtschaftliche Risiko selbst.

- Sie können Mitarbeitende beschäftigen.

- Sie haben eigene Geschäftsräume.

- Sie legen fest, wie Sie die Arbeit erbringen wollen.

Wie sollten Sie sich in der Selbständigkeit absichern? Und welche Versicherung sind sinnvoll?

Endlich können Sie die eigene Geschäftsidee verwirklichen. Dafür müssen Sie die Ärmel hochkrempeln. Im kreativen Chaos der Anfangszeit geht die Absicherung von Risiken oft unter. Für Ihre finanzielle Zukunft ist das aber sehr wichtig. Ohne Risikoabsicherung kann ein Unfall oder eine Krankheit das Ende für Ihr Geschäft bedeuten. Und im Alter rächt es sich finanziell, wenn Sie zu wenig in die Vorsorge investiert haben.

Erste Säule

Alters- und Hinterlassenenversicherung (AHV)

Was müssen Sie als erstes tun? Melden Sie sich bei der Ausgleichskasse an, damit Sie in der AHV versichert sind. Wenden Sie sich dafür an Ihre kantonale Ausgleichskasse.

Die AHV ist die obligatorische Rentenversicherung der Schweiz. Zusammen mit der Invalidenversicherung (IV) und den Ergänzungsleistungen (EL) bildet sie die erste Säule des schweizerischen Drei-Säulen-Systems. Die AHV ist eine obligatorische Versicherung – für alle. Sie sichert Ihre Existenzgrundlage im Alter ab und unterstützt Ihre Angehörigen im Todesfall. Wenn Sie selbständig erwerbend sind, müssen Sie Ihre AHV-Beiträge komplett selbst bezahlen. Achten Sie darauf, dass Sie Ihre AHV-Beiträge lückenlos einzahlen. Die Höhe dieser Beiträge hängt von Ihrem Einkommen ab.

Die AHV ist die obligatorische Rentenversicherung der Schweiz. Zusammen mit der Invalidenversicherung (IV) und den Ergänzungsleistungen (EL) bildet sie die erste Säule des schweizerischen Drei-Säulen-Systems. Die AHV ist eine obligatorische Versicherung – für alle. Sie sichert Ihre Existenzgrundlage im Alter ab und unterstützt Ihre Angehörigen im Todesfall. Wenn Sie selbständig erwerbend sind, müssen Sie Ihre AHV-Beiträge komplett selbst bezahlen. Achten Sie darauf, dass Sie Ihre AHV-Beiträge lückenlos einzahlen. Die Höhe dieser Beiträge hängt von Ihrem Einkommen ab.

Invalidenversicherung (IV)

Die Invalidenversicherung (IV) ist ebenfalls für alle in der Schweiz obligatorisch. Invalidität oder Arbeitsunfähigkeit kann jeden treffen: Ein Arbeitsunfall, eine schwere Krankheit oder ein Burnout können das Arbeiten verunmöglichen. In diesem Fall sichert die IV Ihre Existenzgrundlage ab. Die IV zahlt eine Invalidenrente aus und unterstützt Massnahmen, um Sie wieder ins Erwerbsleben zurückzubringen.

Erwerbsersatzordnung (EO)

Leisten Sie Militärdienst, Zivildienst oder Zivilschutz? Dann ersetzt die Erwerbsersatzordnung (EO) einen Teil des Verdienstausfalls. Diese Versicherung ist ebenfalls für alle obligatorisch.

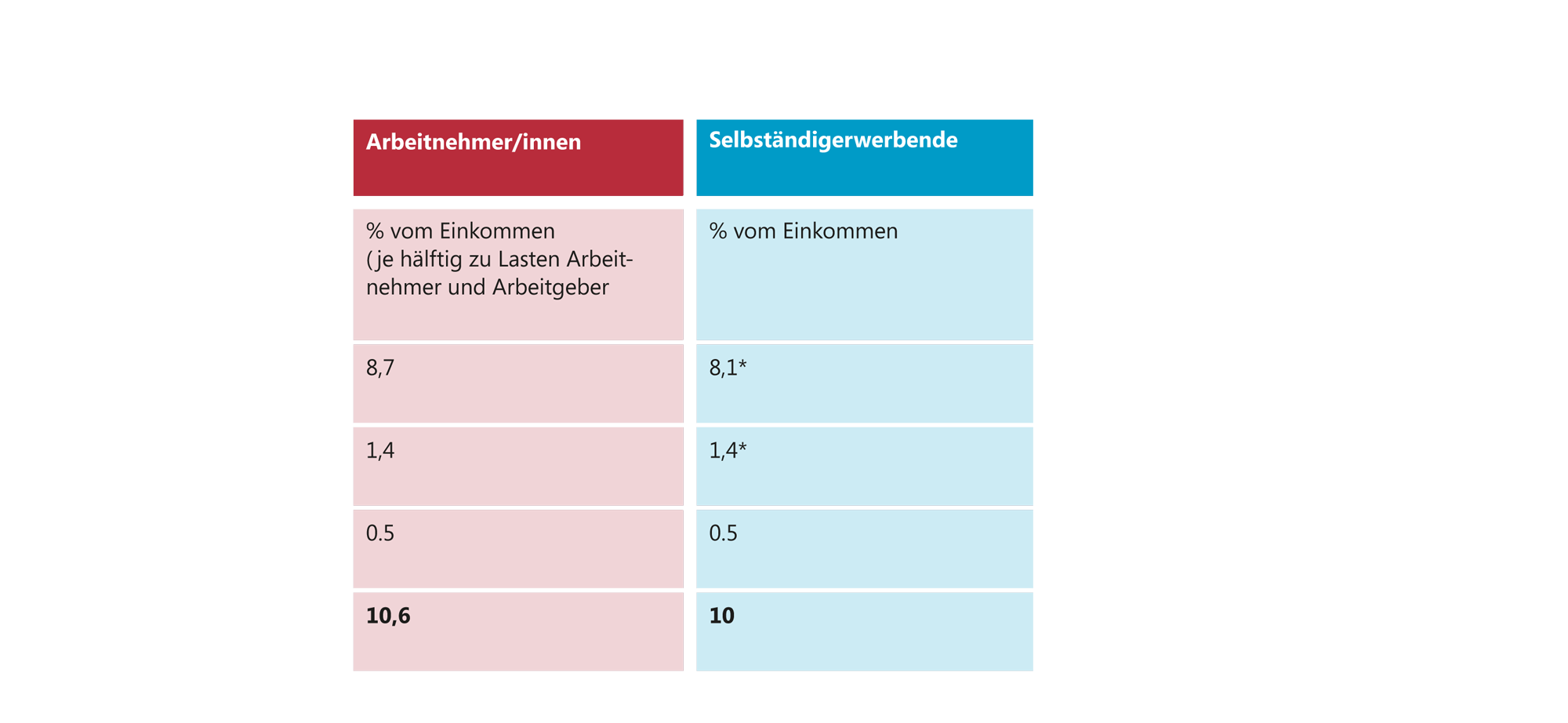

Höhe der Beiträge

Die Höhe der Beiträge richtet sich nach dem Einkommen. Die Berechnungsgrundlage ist das Einkommen, das Sie im Beitragsjahr erzielt haben. In der Tabelle sehen Sie, wie hoch der Beitragssatz ist. Die Tabelle gilt für Einkommen ab CHF 57'400 pro Jahr (Stand: 2023). Für geringere Einkommen sind die Beitragssätze tiefer. Wie hoch ist Ihr Beitrag? Berechnen Sie es online.

Steuern

Können Sie die Beiträge für AHV/IV/EO von den Steuern abziehen? Ja, Sie können die Beiträge vollumfänglich vom Betriebsergebnis Ihres Geschäfts abziehen. Aber sobald Sie sich einen Lohn auszahlen, bezahlen Sie auch Steuern: Die Leistungen der AHV/IV/EO werden zu 100 % besteuert.

Zweite Säule

Berufliche Vorsorge

Sind Sie selbstständig und haben keine Mitarbeitenden? Dann ist die berufliche Vorsorge für Sie freiwillig. Stellen Sie einen Mitarbeiter oder eine Mitarbeiterin mit einem Jahreslohn von mehr als CHF 22'050 (Stand: 2023) ein, ist die berufliche Vorsorge aber obligatorisch. Das heisst, Sie müssen Beiträge an die Pensionskasse leisten. Möchten Sie nach der Pensionierung finanziell gut dastehen? Dann sollten Sie auch für sich selbst Beiträge in die Pensionskasse einzahlen. Am Anfang der Selbstständigkeit mag das Geld knapp sein, aber verzichten Sie nicht auf Ihre eigene finanzielle Sicherheit im Alter.

Steuern

Die Beiträge an die Pensionskasse können Sie vom Betriebsergebnis als Geschäftsaufwand abziehen. Bei Ihren eigenen Beiträgen für die berufliche Vorsorge können Sie nur Ihren Arbeitgeberanteil abziehen, das heisst denjenigen Anteil, den Sie als Arbeitgeber bezahlen.

Beziehen Sie eine Rente aus der Pensionskasse? Dann müssen Sie Rentenleistungen zusammen mit dem Einkommen zu 100 % versteuern. Oder beziehen Sie Kapital aus der beruflichen Vorsorge? Leistungen in Kapitalform unterliegen einer vollen Jahressteuer und werden getrennt vom übrigen Einkommen zu einem reduzierten Satz besteuert.

Beziehen Sie eine Rente aus der Pensionskasse? Dann müssen Sie Rentenleistungen zusammen mit dem Einkommen zu 100 % versteuern. Oder beziehen Sie Kapital aus der beruflichen Vorsorge? Leistungen in Kapitalform unterliegen einer vollen Jahressteuer und werden getrennt vom übrigen Einkommen zu einem reduzierten Satz besteuert.

Dritte Säule

Private Vorsorge

Möchten Sie im Rentenalter den gewohnten Lebensstandard beibehalten? Dafür reichen die erste und zweite Säule oft nicht aus. Lücken in der Vorsorge können Sie mit einer Säule 3a schliessen. Sie bietet zudem steuerliche Vorteile. Es gibt individuell anpassbare Lösungen im Bereich der Lebensversicherung. Damit decken Sie einen möglichen Einkommensausfall aufgrund von Erwerbsunfähigkeit ab. Zudem können Sie Ihre Angehörigen im Todesfall finanziell absichern.

Grundsätzlich dürfen alle, die ein AHV-pflichtiges Erwerbseinkommen erzielen, in die Säule 3a einzahlen. Wenn Sie einer Pensionskasse angeschlossen sind, können Sie nur maximal CHF 7'050 pro Jahr (Stand: 2023) in die Säule 3a einzahlen. Falls Sie keiner Pensionskasse angehören, können Sie 20 % Ihres Nettolohns respektive maximal CHF 35'280 pro Jahr (Stand: 2023) in die Säule 3a einzahlen.

Grundsätzlich dürfen alle, die ein AHV-pflichtiges Erwerbseinkommen erzielen, in die Säule 3a einzahlen. Wenn Sie einer Pensionskasse angeschlossen sind, können Sie nur maximal CHF 7'050 pro Jahr (Stand: 2023) in die Säule 3a einzahlen. Falls Sie keiner Pensionskasse angehören, können Sie 20 % Ihres Nettolohns respektive maximal CHF 35'280 pro Jahr (Stand: 2023) in die Säule 3a einzahlen.

Steuern

Einzahlungen in die Säule 3a dürfen Sie bis zum oben genannten Maximalbetrag vom steuerbaren Einkommen abziehen. Zudem wird das angesparte Guthaben der Säule 3a nicht als Vermögen besteuert. Nur wenn Sie sich Geld der Säule 3a auszahlen lassen, werden Steuern fällig.

Weitere Versicherungen

Arbeitslosenversicherung

Selbstständig und arbeitslos sein? Das ist schwierig. Denn als selbstständig erwerbende Person haben Sie grundsätzlich keinen Anspruch auf Arbeitslosenentschädigung. Haben Sie vor der Arbeitslosigkeit während zwei Jahren für mindestens zwölf Monaten Beiträge aus einem Angestelltenverhältnis an die Arbeitslosenversicherung geleistet? Dann können Sie eine Arbeitslosenentschädigung beanspruchen.

Unfallversicherung

Wer übernimmt die Kosten bei einem Unfall? Ihre Mitarbeitenden müssen Sie obligatorisch gegen Unfälle versichern. Sie selbst müssen als selbständig erwerbende Person aber keine Unfallversicherung abschliessen. Die Kosten tragen Sie dann einfach selbst. Sie können sich selbst aber auch freiwillig versichern. Das Gleiche gilt auch für Familienmitglieder, die in Ihrem Geschäft mitarbeiten und nicht obligatorisch versichert sind. Die Voraussetzung ist, dass die Personen in der Schweiz wohnen.

Was ist versichert?

- Pflegeleistungen

- Kostenvergütungen

- Geldleistungen (Taggeld, Invalidenrente, Integritätsentschädigung, Hilflosenentschädigung und Hinterlassenenrente)

Möchten Sie mehr Informationen?

Auf diesen offiziellen Websites finden Sie alles, was Sie für den Schritt in die Selbstständigkeit brauchen.

Bitte beachten Sie, dass es sich dabei um externe Links handelt. Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte dieser Links. Für den Inhalt der verlinkten Seiten sind ausschliesslich deren Betreiber verantwortlich.

Bitte beachten Sie, dass es sich dabei um externe Links handelt. Trotz sorgfältiger inhaltlicher Kontrolle übernehmen wir keine Haftung für die Inhalte dieser Links. Für den Inhalt der verlinkten Seiten sind ausschliesslich deren Betreiber verantwortlich.