Matrimonio e unione domestica registrata vs. concubinato

Un si un no per la previdenza

Un matrimonio è un grande passo, proprio come un’unione domestica registrata. Rispetto al matrimonio, le altre forme di vita (come ad es. il concubinato) presentano grandi differenze in termini previdenziali. Meglio assicurarsi tempestivamente per il futuro da vivere insieme.

Tempo di lettura

7 minuti

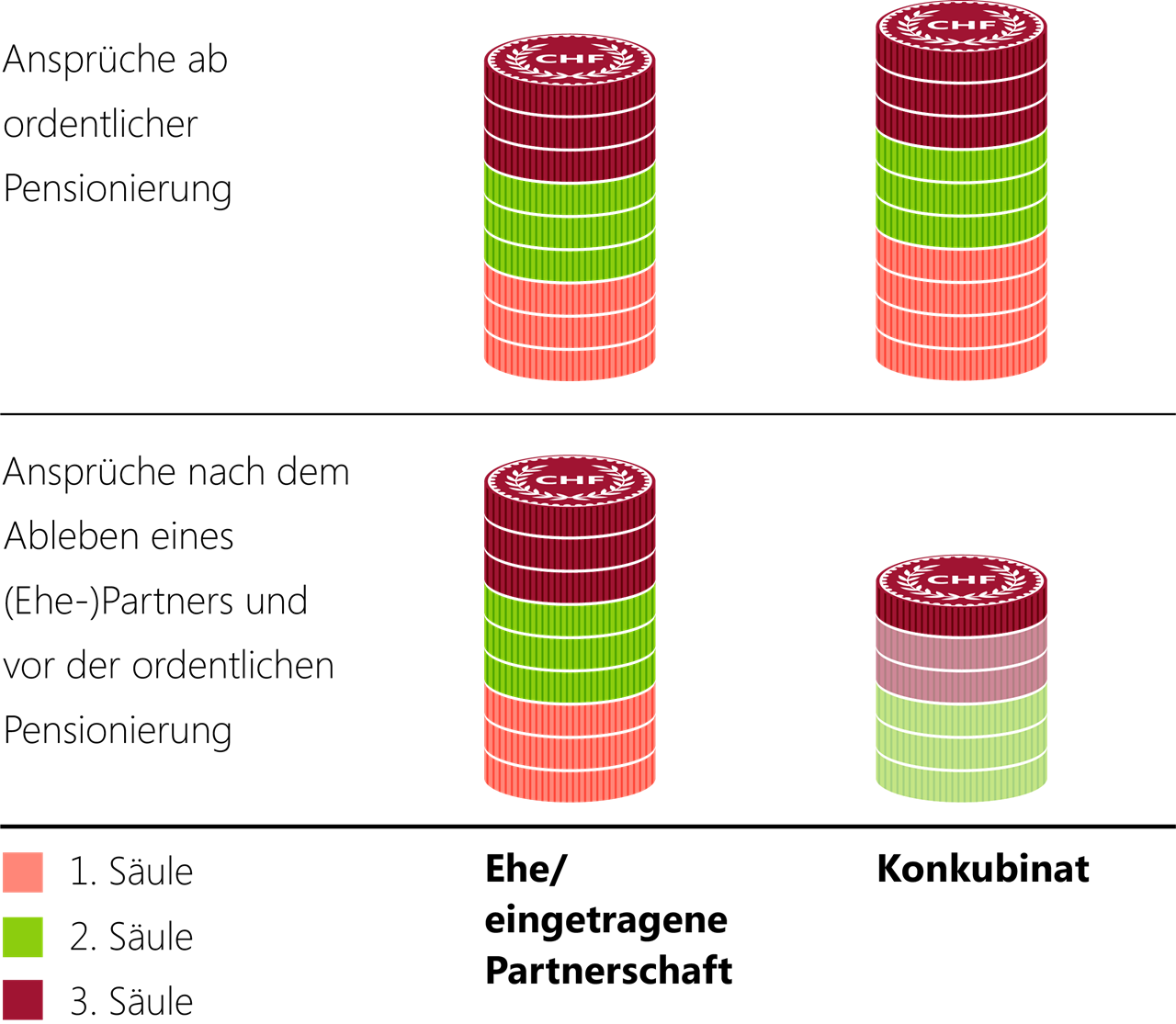

Qui scoprite quali prestazioni ricevete dai diversi pilastri dopo il pensionamento ordinario o il decesso di un coniuge o un partner. Ricordate che, ai fini di quanto esposto di seguito, matrimonio e unione domestica registrata sono equivalenti.

1º pilastro: l’Assicurazione vecchiaia e superstiti (AVS)

| Matrimonio | Concubinato | |

|---|---|---|

|

Diritti al pensionamento |

L’importo massimo delle due rendite di una coppia di coniugi ammonta al 150% della rendita individuale massima − presupponendo che entrambi i coniugi siano assoggettati all’AVS e non abbiano lacune di contribuzione. |

Se non ci sono lacune di contribuzione, ciascuno dei partner riceve una rendita individuale al 100%. La somma è 50% maggiore rispetto alle coppie sposate. |

|

Diritti al decesso di un coniuge o partner prima del pensionamento ordinario |

Se il marito muore, la moglie ha diritto a una rendita vitalizia per vedove. Però solo se la moglie ha più di 45 anni ed è stata coniugata con il marito deceduto per almeno cinque anni oppure hanno figli comuni. Se la moglie muore, il marito riceve una rendita per vedovi fino a quando l’ultimo figlio compie il 18º anno d’età. In caso di decesso, i figli ricevono una rendita (completa) per orfani e una rendita (doppia) per figli. |

Le coppie di concubini non hanno diritto a una rendita per superstiti se uno dei due muore. I figli (affiliati) della persona deceduta ricevono invece una rendita (completa) per orfani e una rendita (doppia) per figli. |

Matrimonio

|

Diritti al pensionamento |

L’importo massimo delle due rendite di una coppia di coniugi ammonta al 150% della rendita individuale massima − presupponendo che entrambi i coniugi siano assoggettati all’AVS e non abbiano lacune di contribuzione. |

|

Diritti al decesso di un coniuge o partner prima del pensionamento ordinario |

Se il marito muore, la moglie ha diritto a una rendita vitalizia per vedove. Però solo se la moglie ha più di 45 anni ed è stata coniugata con il marito deceduto per almeno cinque anni oppure hanno figli comuni. Se la moglie muore, il marito riceve una rendita per vedovi fino a quando l’ultimo figlio compie il 18º anno d’età. In caso di decesso, i figli ricevono una rendita (completa) per orfani e una rendita (doppia) per figli. |

Concubinato

|

Diritti al pensionamento |

Se non ci sono lacune di contribuzione, ciascuno dei partner riceve una rendita individuale al 100%. La somma è 50% maggiore rispetto alle coppie sposate. |

|

Diritti al decesso di un coniuge o partner prima del pensionamento ordinario |

Le coppie di concubini non hanno diritto a una rendita per superstiti se uno dei due muore. I figli (affiliati) della persona deceduta ricevono invece una rendita (completa) per orfani e una rendita (doppia) per figli. |

2º pilastro: previdenza professionale (cassa pensioni)

| Matrimonio | Concubinato | |

|---|---|---|

|

Diritti al pensionamento |

La rendita di vecchiaia annua viene calcolata moltiplicando l’avere di vecchiaia accumulato al momento del pensionamento per l’aliquota di conversione. Di regola, la prestazione viene corrisposta alla persona assicurata sotto forma di rendita. La persona può però chiedere che un quarto dell’avere di vecchiaia minimo legale le sia corrisposto come liquidazione unica in capitale. Il regolamento può prevedere prestazioni migliori rispetto alle prestazioni minime legali. Le prestazioni di vecchiaia della cassa pensioni vengono normalmente corrisposte a prescindere dallo stato civile della persona assicurata. |

La rendita di vecchiaia annua viene calcolata moltiplicando l’avere di vecchiaia accumulato al momento del pensionamento per l’aliquota di conversione. Di regola, la prestazione viene corrisposta alla persona assicurata sotto forma di rendita. La persona può però chiedere che un quarto dell’avere di vecchiaia minimo legale le sia corrisposto come liquidazione unica in capitale. Il regolamento può prevedere prestazioni migliori rispetto alle prestazioni minime legali. Le prestazioni di vecchiaia della cassa pensioni vengono normalmente corrisposte a prescindere dallo stato civile della persona assicurata. |

|

Diritti al decesso di un coniuge o partner prima del pensionamento ordinario |

In caso di decesso di un coniuge, il partner superstite riceve una rendita per superstiti dalla previdenza professionale. Però solo se il matrimonio è durato almeno cinque anni, il partner ha più di 45 anni oppure è obbligato al mantenimento di figli. Secondo le prestazioni minime legali, la rendita per coniugi ammonta al 60% della rendita di vecchiaia risp. d’invalidità completa dalla cassa pensioni della persona deceduta. Nel piano di previdenza possono essere previste prestazioni migliori rispetto alle prestazioni minime legali. |

Le prestazioni sono possibili solo se il regolamento dell’istituto di previdenza le prevede. La LPP non assegna prestazioni in caso di decesso. Molte casse pensioni prevedono in sede di regolamento prestazioni di rendita o di capitale per il partner di concubinato. Per sapere se le prestazioni per i superstiti sono incluse e a quali requisiti sono vincolate, consultate il regolamento e il vostro certificato di previdenza annuale alla voce Prestazioni in caso di decesso. Da non dimenticare in caso di decesso: non possono essere fatte valere prestazioni né clausole beneficiarie in base a un testamento. Consultate le disposizioni del regolamento previdenziale e, se avete domande, rivolgetevi al vostro consulente previdenziale. |

Matrimonio

|

Diritti al pensionamento |

La rendita di vecchiaia annua viene calcolata moltiplicando l’avere di vecchiaia accumulato al momento del pensionamento per l’aliquota di conversione. Di regola, la prestazione viene corrisposta alla persona assicurata sotto forma di rendita. La persona può però chiedere che un quarto dell’avere di vecchiaia minimo legale le sia corrisposto come liquidazione unica in capitale. Il regolamento può prevedere prestazioni migliori rispetto alle prestazioni minime legali. Le prestazioni di vecchiaia della cassa pensioni vengono normalmente corrisposte a prescindere dallo stato civile della persona assicurata. |

|

Diritti al decesso di un coniuge o partner prima del pensionamento ordinario |

In caso di decesso di un coniuge, il partner superstite riceve una rendita per superstiti dalla previdenza professionale. Però solo se il matrimonio è durato almeno cinque anni, il partner ha più di 45 anni oppure è obbligato al mantenimento di figli. Secondo le prestazioni minime legali, la rendita per coniugi ammonta al 60% della rendita di vecchiaia risp. d’invalidità completa dalla cassa pensioni della persona deceduta. Nel piano di previdenza possono essere previste prestazioni migliori rispetto alle prestazioni minime legali. |

Concubinato

|

Diritti al pensionamento |

La rendita di vecchiaia annua viene calcolata moltiplicando l’avere di vecchiaia accumulato al momento del pensionamento per l’aliquota di conversione. Di regola, la prestazione viene corrisposta alla persona assicurata sotto forma di rendita. La persona può però chiedere che un quarto dell’avere di vecchiaia minimo legale le sia corrisposto come liquidazione unica in capitale. Il regolamento può prevedere prestazioni migliori rispetto alle prestazioni minime legali. Le prestazioni di vecchiaia della cassa pensioni vengono normalmente corrisposte a prescindere dallo stato civile della persona assicurata. |

|

Diritti al decesso di un coniuge o partner prima del pensionamento ordinario |

Le prestazioni sono possibili solo se il regolamento dell’istituto di previdenza le prevede. La LPP non assegna prestazioni in caso di decesso. Molte casse pensioni prevedono in sede di regolamento prestazioni di rendita o di capitale per il partner di concubinato. Per sapere se le prestazioni per i superstiti sono incluse e a quali requisiti sono vincolate, consultate il regolamento e il vostro certificato di previdenza annuale alla voce Prestazioni in caso di decesso. Da non dimenticare in caso di decesso: non possono essere fatte valere prestazioni né clausole beneficiarie in base a un testamento. Consultate le disposizioni del regolamento previdenziale e, se avete domande, rivolgetevi al vostro consulente previdenziale. |

3º pilastro: previdenza vincolata (3a) e libera (3b)

| Matrimonio | Concubinato | |

|---|---|---|

|

Al pensionamento risp. alla scadenza |

Il patrimonio accumulato va al contraente. |

Nessuna richiesta |

|

Al decesso di un coniuge o partner |

In caso di decesso, i patrimoni previdenziali del pilastro 3a vanno innanzitutto al coniuge superstite o alla partner registrata superstite ovvero al partner registrato superstite. Maggiori informazioni sono disponibili sulla clausola beneficiaria previdenza vincolata. Nella previdenza libera 3b, il contraente può (rispettando le porzioni legittime previste dal diritto successorio) nominare una o più persone beneficiarie specificandone i diritti. Maggiori informazioni sono disponibili sulla clause bénéficiaire prévoyance libre. |

Di principio, i partner di concubinato non hanno diritto al capitale accumulato nella previdenza vincolata (3a) del partner di concubinato deceduto. Il partner di concubinato superstite può far valere diritti se negli ultimi cinque anni ha convissuto con il partner deceduto oppure è obbligato al mantenimento di uno o più figli. I diritti vanno annunciati per iscritto all’istituto di previdenza. In questo caso, il partner di concubinato si trova sullo stesso livello dei discendenti nell’ordine dei beneficiari. Maggiori informazioni sono disponibili sulla clausola beneficiaria previdenza vincolata. È raccomandabile includere il partner di concubinato nell’assicurazione sulla vita della previdenza libera (pilastro 3b). Lì il beneficiario può essere scelto liberamente nel rispetto delle porzioni legittime previste dal diritto successorio. Maggiori informazioni sono disponibili sulla clause bénéficiaire prévoyance libre. |

Matrimonio

|

Al pensionamento risp. alla scadenza |

Il patrimonio accumulato va al contraente. |

|

Al decesso di un coniuge o partner |

In caso di decesso, i patrimoni previdenziali del pilastro 3a vanno innanzitutto al coniuge superstite o alla partner registrata superstite ovvero al partner registrato superstite. Maggiori informazioni sono disponibili sulla clausola beneficiaria previdenza vincolata. Nella previdenza libera 3b, il contraente può (rispettando le porzioni legittime previste dal diritto successorio) nominare una o più persone beneficiarie specificandone i diritti. Maggiori informazioni sono disponibili sulla clause bénéficiaire prévoyance libre. |

Concubinato

|

Al pensionamento risp. alla scadenza |

Nessuna richiesta |

|

Al decesso di un coniuge o partner |

Di principio, i partner di concubinato non hanno diritto al capitale accumulato nella previdenza vincolata (3a) del partner di concubinato deceduto. Il partner di concubinato superstite può far valere diritti se negli ultimi cinque anni ha convissuto con il partner deceduto oppure è obbligato al mantenimento di uno o più figli. I diritti vanno annunciati per iscritto all’istituto di previdenza. In questo caso, il partner di concubinato si trova sullo stesso livello dei discendenti nell’ordine dei beneficiari. Maggiori informazioni sono disponibili sulla clausola beneficiaria previdenza vincolata. È raccomandabile includere il partner di concubinato nell’assicurazione sulla vita della previdenza libera (pilastro 3b). Lì il beneficiario può essere scelto liberamente nel rispetto delle porzioni legittime previste dal diritto successorio. Maggiori informazioni sono disponibili sulla clause bénéficiaire prévoyance libre. |

Come garantirsi una previdenza ottimale per la vecchiaia

Per avere la copertura giusta per il futuro, ponetevi le domande seguenti:

Stabilite chi volete beneficiare in caso di vostro decesso per le prestazioni dal 2º e dal 3º pilastro. Verificate se nel vostro piano di previdenza sono previsti i requisiti regolamentari per ulteriori beneficiari − ed eventualmente compilate il documento Designazione dei beneficiari previdenza professionale, Clausola beneficiaria previdenza vincolata (pilastro 3a) e Clausola beneficiaria previdenza libera (pilastro 3b).