Mariage et partenariat enregistré vs concubinage

Incidences d'un oui ou d'un non en matière de prévoyance

Le mariage est une étape majeure de la vie, à l’instar du partenariat enregistré. Contrairement au mariage, d’autres modes de vie en commun, par ex. le concubinat, ont des incidences diverses en matière de prévoyance. Mieux vaut prendre à temps les dispositions nécessaires pour votre avenir commun.

Lire la suite

7 minutes

Découvrez ici quelles prestations vous touchez au titre des divers piliers en cas de retraite ordinaire ou en cas de décès de votre partenaire ou conjoint. Veuillez noter que le mariage et le partenariat enregistré sont considérés à égalité ci-après.

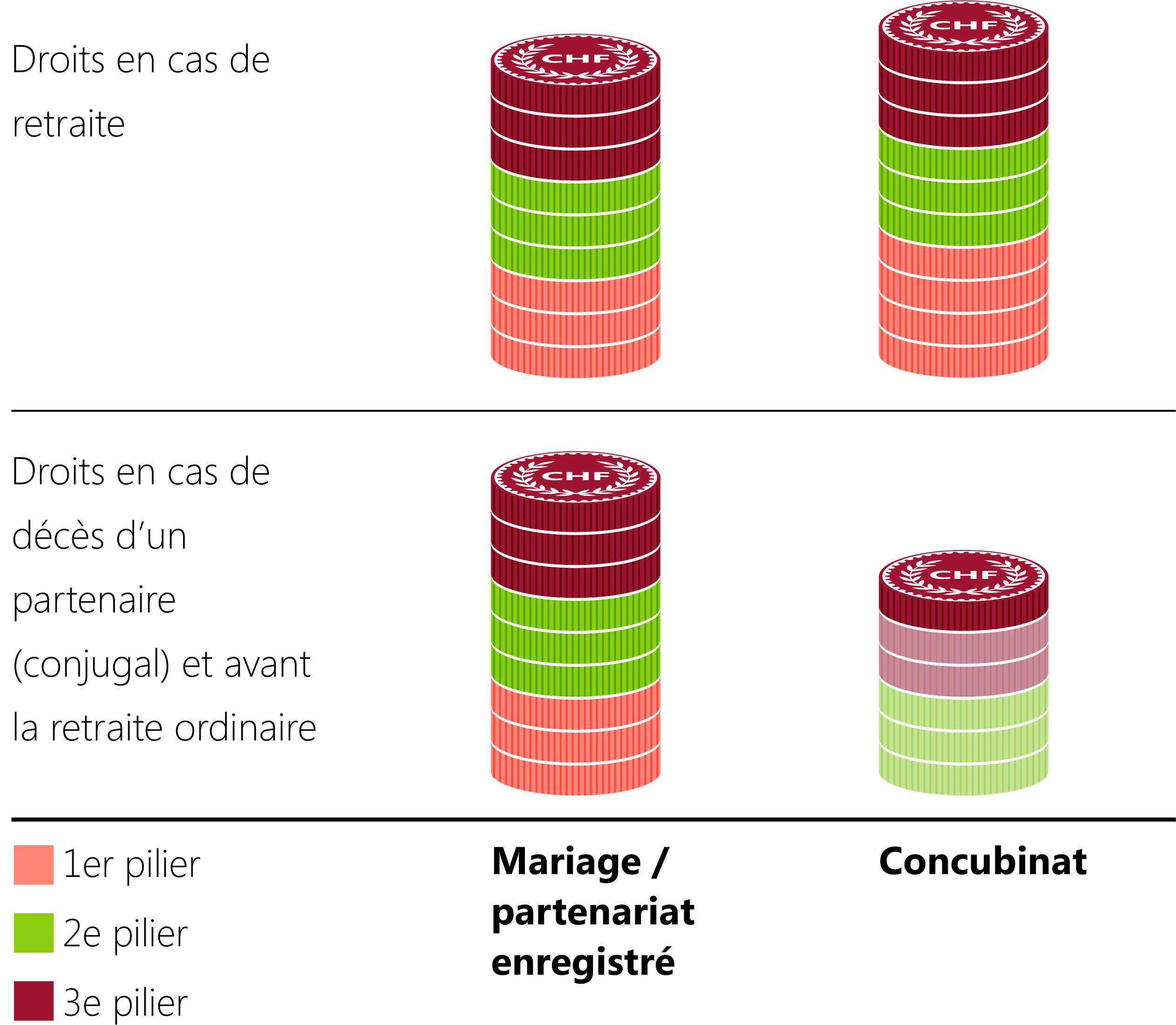

1er pilier: assurance vieillesse et survivants (AVS)

| Mariage | Concubinat | |

|---|---|---|

| Droits en cas de retraite | Le montant maximum des deux rentes d’un couple est de 150% de la rente individuelle maximum, à condition que les deux conjoints soient soumis à l’AVS et ne présentent pas de lacunes de cotisations. | S’il n’y a pas de lacunes de cotisation, les partenaires reçoivent chacun une rente individuelle à 100%. Conjointement, cela représente 50% de plus que pour les couples mariés. |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

Si l’époux décède, sa veuve a droit à une rente de veuve à vie. Toutefois, il faut que l’épouse soit âgée de plus de 45 ans et qu’elle ait été mariée pendant au moins cinq ans avec son conjoint décédé ou qu’elle ait eu avec lui des enfants communs. Si la conjointe décède, le conjoint reçoit une rente de veuf jusqu’à ce que le dernier enfant atteigne l’âge de 18 ans révolus. En cas de décès, les enfants touchent une rente d’orphelin (complète) et une rente d’enfant (double). |

Les concubins n’ont pas le droit à une rente de survivants si l’un des deux décède. Les enfants (recueillis) de la personne décédée reçoivent quant à eux une rente d’orphelin (complète) et une rente d’enfant (double). |

Mariage

| Droits en cas de retraite | Le montant maximum des deux rentes d’un couple est de 150% de la rente individuelle maximum, à condition que les deux conjoints soient soumis à l’AVS et ne présentent pas de lacunes de cotisations. |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

Si l’époux décède, sa veuve a droit à une rente de veuve à vie. Toutefois, il faut que l’épouse soit âgée de plus de 45 ans et qu’elle ait été mariée pendant au moins cinq ans avec son conjoint décédé ou qu’elle ait eu avec lui des enfants communs. Si la conjointe décède, le conjoint reçoit une rente de veuf jusqu’à ce que le dernier enfant atteigne l’âge de 18 ans révolus. En cas de décès, les enfants touchent une rente d’orphelin (complète) et une rente d’enfant (double). |

Concubinat

| Droits en cas de retraite | S’il n’y a pas de lacunes de cotisation, les partenaires reçoivent chacun une rente individuelle à 100%. Conjointement, cela représente 50% de plus que pour les couples mariés. |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

Les concubins n’ont pas le droit à une rente de survivants si l’un des deux décède. Les enfants (recueillis) de la personne décédée reçoivent quant à eux une rente d’orphelin (complète) et une rente d’enfant (double). |

2e pilier: prévoyance professionnelle (caisse de pension)

| Mariage | Concubinat | |

|---|---|---|

| Droits en cas de retraite ou d'échéance |

La rente vieillesse annuelle est calculée en fonction de l’avoir de vieillesse épargné au moment de la retraite multiplié par le taux de conversion. En règle générale, la prestation est versée sous forme de rente à la personne assurée. Toutefois, celle-ci peut exiger qu’un quart de l’avoir de vieillesse minimum prévu par la loi soit versé sous forme de prestation en capital unique. Le règlement peut prévoir de meilleures prestations que les prestations légales minimales. Les prestations de vieillesse de la caisse de pension sont en règle générale versées indépendamment de l’état civil de la personne assurée. . En règle générale, la prestation est versée sous forme de rente à la personne assurée. Toutefois, celle-ci peut exiger qu’un quart de l’avoir de vieillesse minimum prévu par la loi soit versé sous forme de prestation en capital unique. Le règlement peut prévoir de meilleures prestations que les prestations légales minimales. Les prestations de vieillesse de la caisse de pension sont en règle générale versées indépendamment de l’état civil de la personne assurée. |

La rente vieillesse annuelle est calculée en fonction de l’avoir de vieillesse épargné au moment de la retraite multiplié par le taux de conversion. En règle générale, la prestation est versée sous forme de rente à la personne assurée. Toutefois, celle-ci peut exiger qu’un quart de l’avoir de vieillesse minimum prévu par la loi soit versé sous forme de prestation en capital unique. Le règlement peut prévoir de meilleures prestations que les prestations légales minimales. Les prestations de vieillesse de la caisse de pension sont en règle générale versées indépendamment de l’état civil de la personne assurée. |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

En cas de décès d’un partenaire conjugal, le partenaire survivant touche une rente de survivant au titre de la prévoyance professionnelle . Toutefois, il faut que le mariage ait duré au moins cinq ans, que le partenaire ait plus de 45 ans ou doive subvenir à l’entretien d’un ou de plusieurs enfants. Selon les prestations légales minimales, la rente de conjoint est de 60% de la rente de vieillesse ou d’invalidité complète versée par la caisse de pension de la personne décédée. Le plan de prévoyance peut prévoir de meilleures prestations que les prestations légales minimales. |

Des prestations ne sont possibles que si le règlement de l’institution de prévoyance les prévoit. Aucune prestation n’est prévue par la LPP en cas de décès. Nombre de caisses de pension prévoient dans leur règlement des prestations en capital ou sous forme de rente à la concubine ou au concubin. Consultez le règlement et votre certificat de prévoyance annuel sous Prestations en cas de décès pour déterminer si des prestations de survivants sont prévues et à quelles conditions. Ne pas oublier en cas de décès: aucune prestation ou bénéficiaire ne peut être pris en compte sur la base d’une disposition testamentaire. Veuillez tenir compte des dispositions du règlement de prévoyance et adressez-vous à votre conseiller en prévoyance si vous avez des questions. |

Mariage

| Droits en cas de retraite ou d'échéance |

La rente vieillesse annuelle est calculée en fonction de l’avoir de vieillesse épargné au moment de la retraite multiplié par le taux de conversion. En règle générale, la prestation est versée sous forme de rente à la personne assurée. Toutefois, celle-ci peut exiger qu’un quart de l’avoir de vieillesse minimum prévu par la loi soit versé sous forme de prestation en capital unique. Le règlement peut prévoir de meilleures prestations que les prestations légales minimales. Les prestations de vieillesse de la caisse de pension sont en règle générale versées indépendamment de l’état civil de la personne assurée. . En règle générale, la prestation est versée sous forme de rente à la personne assurée. Toutefois, celle-ci peut exiger qu’un quart de l’avoir de vieillesse minimum prévu par la loi soit versé sous forme de prestation en capital unique. Le règlement peut prévoir de meilleures prestations que les prestations légales minimales. Les prestations de vieillesse de la caisse de pension sont en règle générale versées indépendamment de l’état civil de la personne assurée. |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

En cas de décès d’un partenaire conjugal, le partenaire survivant touche une rente de survivant au titre de la prévoyance professionnelle . Toutefois, il faut que le mariage ait duré au moins cinq ans, que le partenaire ait plus de 45 ans ou doive subvenir à l’entretien d’un ou de plusieurs enfants. Selon les prestations légales minimales, la rente de conjoint est de 60% de la rente de vieillesse ou d’invalidité complète versée par la caisse de pension de la personne décédée. Le plan de prévoyance peut prévoir de meilleures prestations que les prestations légales minimales. |

Concubinat

| Droits en cas de retraite ou d'échéance |

La rente vieillesse annuelle est calculée en fonction de l’avoir de vieillesse épargné au moment de la retraite multiplié par le taux de conversion. En règle générale, la prestation est versée sous forme de rente à la personne assurée. Toutefois, celle-ci peut exiger qu’un quart de l’avoir de vieillesse minimum prévu par la loi soit versé sous forme de prestation en capital unique. Le règlement peut prévoir de meilleures prestations que les prestations légales minimales. Les prestations de vieillesse de la caisse de pension sont en règle générale versées indépendamment de l’état civil de la personne assurée. |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

Des prestations ne sont possibles que si le règlement de l’institution de prévoyance les prévoit. Aucune prestation n’est prévue par la LPP en cas de décès. Nombre de caisses de pension prévoient dans leur règlement des prestations en capital ou sous forme de rente à la concubine ou au concubin. Consultez le règlement et votre certificat de prévoyance annuel sous Prestations en cas de décès pour déterminer si des prestations de survivants sont prévues et à quelles conditions. Ne pas oublier en cas de décès: aucune prestation ou bénéficiaire ne peut être pris en compte sur la base d’une disposition testamentaire. Veuillez tenir compte des dispositions du règlement de prévoyance et adressez-vous à votre conseiller en prévoyance si vous avez des questions. |

3e pilier: prévoyance liée (3a) et libre (3b)

| Mariage | Concubinat | |

|---|---|---|

| Droits en cas de retraite |

La fortune épargnée est versée au preneur d’assurance. |

Pas des droits |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

En cas de décès, la fortune de prévoyance du pilier 3a est versée d’abord au conjoint ou au partenaire enregistré survivant. Vous trouverez de plus amples informations dans la clause bénéficiaire prévoyance liée. En matière de prévoyance libre (3b), le preneur d’assurance peut (en tenant compte des parts obligatoires découlant du droit successoral) nommer plus précisément un ou plusieurs bénéficiaires ainsi que leurs droits. Vous trouverez de plus amples informations dans la clause bénéficiaire prévoyance libre. |

Les concubins n’ont en principe pas droit au capital épargné au titre de la prévoyance liée (3a) par leur partenaire décédé. La concubine ou le concubin survivant peut faire valoir son droit si elle ou il a vécu avec la personne décédée les cinq années précédentes ou si elle ou il doit subvenir aux besoins d’un ou de plusieurs enfants. Les bénéficiaires doivent être communiqués par écrit à l’institution de prévoyance. Dans ce cas, la concubine ou le concubin est placé au même niveau que les descendants dans l’ordre de succession. Vous trouverez de plus amples informations dans la clause bénéficiaire prévoyance liée. Il est recommandé de tenir compte du concubin ou de la concubine dans l’assurance-vie de la prévoyance libre (pilier 3b). Il est alors possible de choisir librement les bénéficiaires en respectant les parts obligatoires du droit successoral. Vous trouverez de plus amples informations dans la clause bénéficiaire prévoyance libre. |

Mariage

| Droits en cas de retraite |

La fortune épargnée est versée au preneur d’assurance. |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

En cas de décès, la fortune de prévoyance du pilier 3a est versée d’abord au conjoint ou au partenaire enregistré survivant. Vous trouverez de plus amples informations dans la clause bénéficiaire prévoyance liée. En matière de prévoyance libre (3b), le preneur d’assurance peut (en tenant compte des parts obligatoires découlant du droit successoral) nommer plus précisément un ou plusieurs bénéficiaires ainsi que leurs droits. Vous trouverez de plus amples informations dans la clause bénéficiaire prévoyance libre. |

Concubinat

| Droits en cas de retraite | Pas des droits |

|

Droits en cas de décès d’un partenaire (conjugal) et avant la retraite ordinaire |

Les concubins n’ont en principe pas droit au capital épargné au titre de la prévoyance liée (3a) par leur partenaire décédé. La concubine ou le concubin survivant peut faire valoir son droit si elle ou il a vécu avec la personne décédée les cinq années précédentes ou si elle ou il doit subvenir aux besoins d’un ou de plusieurs enfants. Les bénéficiaires doivent être communiqués par écrit à l’institution de prévoyance. Dans ce cas, la concubine ou le concubin est placé au même niveau que les descendants dans l’ordre de succession. Vous trouverez de plus amples informations dans la clause bénéficiaire prévoyance liée. Il est recommandé de tenir compte du concubin ou de la concubine dans l’assurance-vie de la prévoyance libre (pilier 3b). Il est alors possible de choisir librement les bénéficiaires en respectant les parts obligatoires du droit successoral. Vous trouverez de plus amples informations dans la clause bénéficiaire prévoyance libre. |

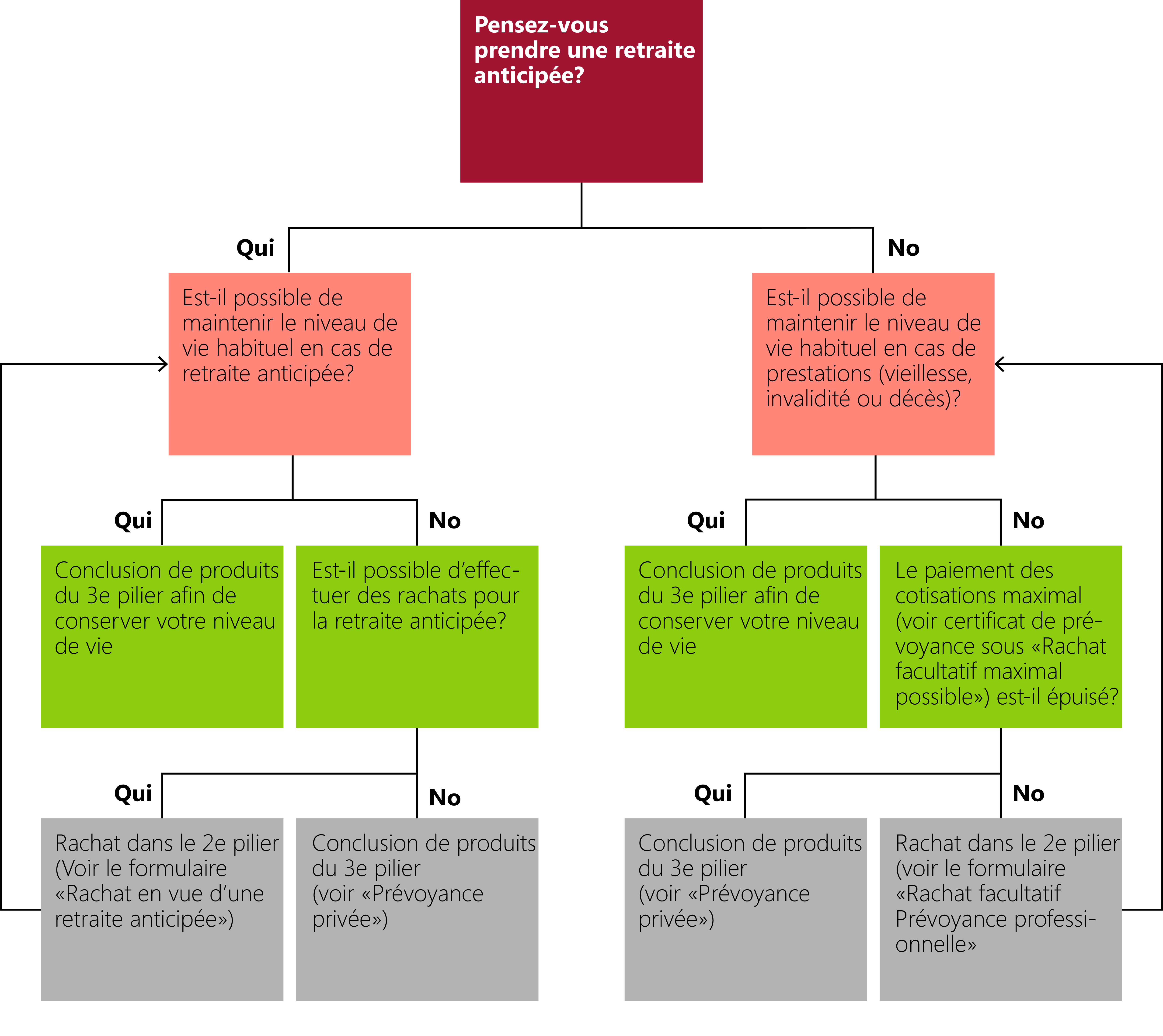

Voici comment prévoir de manière optimale votre retraite

Afin d’assurer correctement votre avenir, posez-vous les questions suivantes:

Déterminez à qui vous souhaitez que les prestations du 2e et 3e piliers bénéficient si vous décédez. Renseignez-vous pour déterminer si votre plan de prévoyance prévoit les conditions réglementaires pour d’autres bénéficiaires – et, le cas échéant, complétez le document Déclaration clause bénéficiaire prévoyance professionnelle, Clause bénéficiaire prévoyance liée (pilier 3a) et Clause bénéficiaire prévoyance libre (pilier 3b).